José Prata Araújo

Economista e especialista em Previdência Social

Trato neste documento da reforma da Previdência dos servidores mineiros. Nesta primeira parte do trabalho abordo as mudanças previstas na aposentadoria, na pensão e em outros benefícios, bem como trato das novas alíquotas previdenciárias que estão sendo propostas. Na segunda parte do documento, que divulgarei em breve, tratarei das mudanças na estrutura da previdência, com criação de dois fundos de previdência, extinção do IPSEMG e outras questões relevantes. Não trato da reforma administrativa, que não é minha especialidade. A leitura deste texto pode se dar de duas formas: você pode ler todo o conteúdo, que é bastante longo, ou pode consultar o assunto do seu interesse, que está numerado, que acompanha as 21 partes deste trabalho. Uma boa leitura e uma boa luta!

1-INFORMAÇÕES INTRODUTÓRIAS SOBRE A PREVIDÊNCIA DOS SERVIDORES MINEIROS. Já começaram a circular na mídia mineira informações do governo do Estado com quadros comparativos “do antes” e do “depois”, de como é atualmente a previdência dos servidores e de como poderá ficar com as propostas da reforma da Previdência. Na maioria das vezes as informações estão incorretas. É como se houvesse um modelo único de benefícios, quando na verdade são três modelos. Para a correta compreensão da previdência dos servidores se faz necessário o entendimento dos três modelos de previdência existentes, de acordo com a data de ingresso no serviço público. Veja a seguir estas três situações.

Quem são os servidores que se enquadram no Modelo 1. Os servidores públicos que ingressaram no serviço público até 31/12/2003 permanecem no primeiro modelo de previdência, que garante direito como a aposentadoria integral e a paridade dos aposentados e pensionistas com os servidores da ativa. Mesmo que o servidor tenha ingressado no serviço público depois de 31/12/2003, se ele já era servidor anteriormente, de forma ininterrupta, ele permanece com os direitos a que nos referimos anteriormente.(…) O Ministério da Previdência Social, na Orientação Normativa SPS 02/2009, em seu artigo 70 prevê: “Na fixação da data de ingresso no serviço público, para fins de verificação do direito de opção pelas regras de que tratam os artigos 68 e 69 (as duas regras da aposentadoria integral), quando o servidor tiver ocupado, sem interrupção, sucessivos cargos na Administração Pública direta, autárquica e fundacional, em qualquer dos entes federativos, será considerada a data da investidura mais remota dentre as ininterruptas”. Ou seja, o Ministério da Previdência Social reconheceu o direito à manutenção do Modelo 1 de previdência, que garante a aposentadoria integral e a paridade, para quem ingressou em um serviço público a partir de 01/01/2004, caso o servidor comprove tempo de serviço público ininterrupto anterior a esta data.

Quem são os servidores que se enquadram no Modelo 2. Os servidores públicos que ingressaram no serviço público a partir de 01/01/2004 tiveram suas regras de aposentadoria profundamente modificadas. Não existem mais para eles, as antigas regras de aposentadoria típicas do serviço público, baseadas na integralidade da remuneração e na paridade com os servidores da ativa. As novas regras são muito similares às do Regime Geral de Previdência Social – RGPS, administrado pelo INSS: a) a aposentadoria será calculada pela média salarial, atualizada monetariamente, desde julho de 1994, de forma similar ao INSS; b) as aposentadorias e pensões serão corrigidas pelo INPC nos meses de janeiro de cada ano.(…) Mesmo que o servidor tenha ingressado no serviço público depois do estabelecimento do teto de previdência e da previdência complementar (terceiro modelo de previdência, que abordaremos a seguir), se ele já era servidor anteriormente, de forma ininterrupta, ele deveria permanecer com os direitos de um dos modelos anteriores (segundo ou primeiro).

Previdência similar à existente nas estatais, é o modelo 3. A nova previdência dos servidores públicos do Modelo 3 é similar à existente nas estatais, como o Banco do Brasil, Caixa, Petrobras, Cemig e outras empresas: a) a previdência básica compulsória terá o teto igual ao do INSS, que tem cálculo baseado na média salarial e correção pela inflação, e acima deste valor existirá uma Fundação de previdência complementar, sem fins lucrativos e de adesão facultativa, que cuidará da complementação da aposentadoria. Este modelo será aplicado a todos os novos servidores que ingressarem no serviço público após a implantação definitiva da previdência complementar.(…) Em Minas Gerais o histórico deste terceiro modelo de previdência é o seguinte: a) o modelo – estabelecimento de teto do INSS e previdência complementar pela Fundação de Previdência Complementar do Estado de Minas Gerais – PREVCOM-MG, foi aprovado pela Lei Complementar 132, de 07/01/2014; b) este modelo entrou em vigor em 12 de fevereiro de 2015, quando foi publicada a Portaria da PREVIC, que supervisiona a previdência complementar no Brasil; c) Os Convênios de Adesão foram assinados nas seguintes datas: Poder Legislativo (15/01/2015); Defensoria Pública (24/02/2015); Poder Executivo (06/10/2015); Ministério Público (01/07/2016); Tribunal Justiça Militar (01/09/2016); Poder Judiciário (30/06/2016); Tribunal de Contas (04/10/2016).

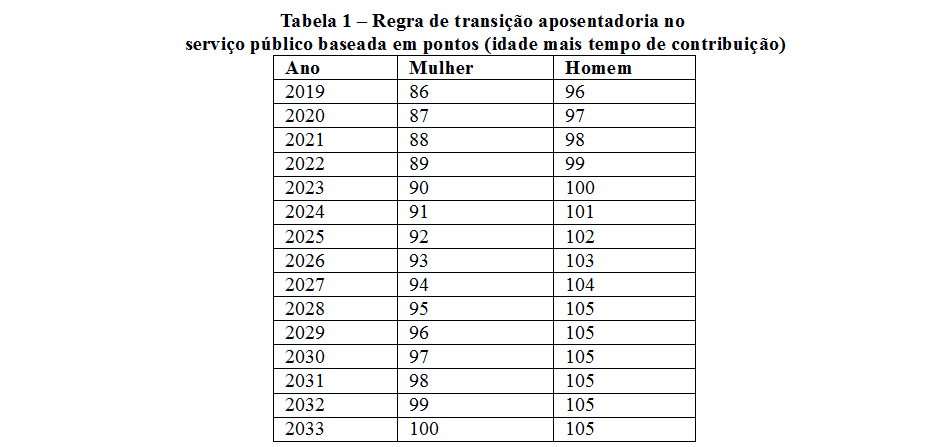

2-REGRA DE TRANSIÇÃO 1 PARA SERVIDORES PÚBLICOS, BASEADA EM PONTOS (SOMA DE IDADE E DE TEMPO DE CONTRIBUIÇÃO) E IDADE MÍNIMA. O servidor público estadual que tenha ingressado no serviço público em cargo efetivo até a data de entrada em vigor da emenda à Constituição poderá aposentar-se voluntariamente quando preencher, cumulativamente, os seguintes requisitos: I – cinquenta e seis anos de idade, se mulher, e sessenta e um anos de idade, se homem (a partir de 1º de janeiro de 2022, a idade mínima será de cinquenta e sete anos de idade, se mulher, e sessenta e dois anos de idade, se homem); II – trinta anos de contribuição, se mulher, e trinta e cinco anos de contribuição, se homem; III – vinte anos de efetivo exercício no serviço público; IV – cinco anos no cargo efetivo em que se der a aposentadoria; V – somatório da idade e do tempo de contribuição, incluídas as frações, equivalente a oitenta e seis pontos, se mulher, e noventa e seis pontos, se homem. Contada a partir de 1º de janeiro de 2020, a pontuação será acrescida a cada ano de um ponto, até atingir o limite de cem pontos, se mulher, e de cento e cinco pontos, se homem. A idade e o tempo de contribuição serão apurados em dias para o cálculo do somatório de pontos.(…) Ou seja, as mulheres terão uma soma de pontos (idade mais tempo de contribuição) de 86 pontos, em 2020; 87 pontos, em 2021; 88 pontos, em 2022; subindo gradualmente até 100 pontos, em 2034; os homens terão somatório de 96 pontos, em 2020, 97 pontos, em 2021, subindo gradualmente até 105 pontos, em 2029. Veja a tabela 1. (…) Esta regra condiciona a aposentadoria integral com paridade, para servidores admitidos até 31/12/2003, a idade de 62 anos, se mulher, e 65 anos de idade, se homem; e professor: aos 60 anos de idade, se homem, e 57 anos de idade, se mulher. Este é um dos pontos mais polêmicos desta regra de transição da reforma da previdência. Os demais servidores não enquadrados neste critério serão aposentados calculado o benefício da seguinte forma: 60% da média salarial mais 2% por ano que exceder a 20 anos de contribuição, ou seja, a aposentadoria integral da média salarial somente aos 40 anos de contribuição, e terão reajuste pela inflação. No setor público, as mulheres foram prejudicadas porque o acréscimo de 2% é somente a partir de 20 anos de contribuição (no INSS o acréscimo é com 15 anos de contribuição), sendo a aposentadoria integral, igual a dos homens, somente aos 40 anos de contribuição. Ou seja, se as mulheres servidoras quiserem se aposentar mais cedo serão elas que pagarão a conta desta antecipação. (…) Esta regra de aposentadoria vai excluir muitos servidores porque os dois critérios cumulativos – idade mínima e somatório de pontos – um vai travar o outro; se o servidor cumprir os pontos a idade mínima irá travar a aposentadoria e, se cumprir a idade mínima, a trava será dos pontos. A idade mínima é fixa, mas os pontos são móveis, o que vai excluir a maioria dos servidores desta regra de transição. Isto porque 86 pontos para a mulher e 96 pontos para o homem não é o ponto de chegada, é o ponto de partida, com o aumento de um ponto a cada ano, para um somatório muito elevado de 100 pontos para a mulher e de 105 pontos para o homem. O servidor público que está perto de 86/96 pontos tem chances de se aposentar por esta regra porque ela aumenta 1 ponto a cada ano e o servidor ganha 2 pontos a cada ano (1 ano na idade e 1 ano no tempo de contribuição). Quem está mais longe dos 86/96 pontos não terá chance porque a transição se concluirá em 9 anos para o homem em 14 anos para a mulher.

Como será o cálculo da aposentadoria nesta regra de transição. Os proventos das aposentadorias concedidas nos termos deste artigo corresponderão: I– à totalidade da remuneração do servidor público no cargo efetivo em que se der a aposentadoria, mais o direito à paridade, para o servidor público que tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003 e que não tenha feito a opção de que trata o § 16 do art. 40 da Constituição da República, desde que tenha: a) no mínimo, sessenta e dois anos de idade, se mulher, e sessenta e cinco anos de idade, se homem; ou II – ao valor apurado na forma da lei, para o servidor público não contemplado no inciso I, ou seja, para o servidor que iniciou a carreira pública a partir de 01/01/2004, o cálculo será pela média salarial, sendo 60% desta média mais 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição; o reajuste dos benefícios será similar ao INSS pelo INPC todo mês de janeiro.

3-REGRA DE TRANSIÇÃO 2 PARA SERVIDORES – TERÁ IDADE MÍNIMA E PEDÁGIO DE 100% SOBRE O TEMPO QUE FALTAR PARA A APOSENTADORIA. O servidor público estadual que tenha ingressado no serviço público em cargo efetivo até a data de entrada em vigor da emenda à Constituição poderá aposentar-se voluntariamente quando preencher, cumulativamente, os seguintes requisitos: I – cinquenta e sete anos de idade, se mulher, e sessenta anos de idade, se homem; II – trinta anos de contribuição, se mulher, e trinta e cinco anos de contribuição, se homem; III – vinte anos de efetivo exercício no serviço público e cinco anos no cargo efetivo em que se der a aposentadoria; IV – período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da emenda à Constituição, faltaria para atingir o tempo mínimo de contribuição referido no inciso II, ou seja, um pedágio de 100% sobre o tempo de contribuição que falta para a aposentadoria.(…) Os proventos das aposentadorias concedidas nos termos deste artigo corresponderão: I – à totalidade da remuneração no cargo efetivo em que se der a aposentadoria, em relação ao servidor público que tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003, além do direito à paridade; II – ao que dispuser a lei, em relação aos demais servidores públicos ocupantes de cargo efetivo; neste caso o projeto de lei complementar prevê que o valor do benefício será de 100% da média salarial; e o reajuste será pelo INPC, como no INSS, todo mês de janeiro.(…) Esta regra têm vantagens e desvantagens. A principal vantagem é, com certeza, a integralidade para os servidores admitidos até 31/12/2003 e o cálculo baseado em 100% da média salarial para os servidores que iniciaram a carreira a partir de 2004. Mas poucos servidores terão acesso a esta regra de transição. Se o servidor estiver muito perto da aposentadoria, por exemplo, 6 meses, o pedágio será pequeno de mais 6 meses de trabalho; mas a aposentadoria será travada, em muitos casos, pela idade mínima de 57 anos, se mulher, e de 60 anos, se homem. Ou seja, o segurado terá que trabalhar mais alguns anos até atingir a idade mínima. Já aqueles servidores que estão faltando mais tempo para a aposentadoria, 10 anos, por exemplo, aí o pedágio será muito grande de mais 10 anos; nestes casos, provavelmente, o servidor completará a idade mínima e não terá cumprido o pedágio e acontecerá, até mesmo, o pedágio ultrapassar a idade mínima de 65 anos, se homem, e 62 anos, se mulher. Ou seja, esta regra de transição também terá vida curta em função do pedágio muito elevado de 100%.

3-REGRA DE TRANSIÇÃO 2 PARA SERVIDORES – TERÁ IDADE MÍNIMA E PEDÁGIO DE 100% SOBRE O TEMPO QUE FALTAR PARA A APOSENTADORIA. O servidor público estadual que tenha ingressado no serviço público em cargo efetivo até a data de entrada em vigor da emenda à Constituição poderá aposentar-se voluntariamente quando preencher, cumulativamente, os seguintes requisitos: I – cinquenta e sete anos de idade, se mulher, e sessenta anos de idade, se homem; II – trinta anos de contribuição, se mulher, e trinta e cinco anos de contribuição, se homem; III – vinte anos de efetivo exercício no serviço público e cinco anos no cargo efetivo em que se der a aposentadoria; IV – período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da emenda à Constituição, faltaria para atingir o tempo mínimo de contribuição referido no inciso II, ou seja, um pedágio de 100% sobre o tempo de contribuição que falta para a aposentadoria.(…) Os proventos das aposentadorias concedidas nos termos deste artigo corresponderão: I – à totalidade da remuneração no cargo efetivo em que se der a aposentadoria, em relação ao servidor público que tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003, além do direito à paridade; II – ao que dispuser a lei, em relação aos demais servidores públicos ocupantes de cargo efetivo; neste caso o projeto de lei complementar prevê que o valor do benefício será de 100% da média salarial; e o reajuste será pelo INPC, como no INSS, todo mês de janeiro.(…) Esta regra têm vantagens e desvantagens. A principal vantagem é, com certeza, a integralidade para os servidores admitidos até 31/12/2003 e o cálculo baseado em 100% da média salarial para os servidores que iniciaram a carreira a partir de 2004. Mas poucos servidores terão acesso a esta regra de transição. Se o servidor estiver muito perto da aposentadoria, por exemplo, 6 meses, o pedágio será pequeno de mais 6 meses de trabalho; mas a aposentadoria será travada, em muitos casos, pela idade mínima de 57 anos, se mulher, e de 60 anos, se homem. Ou seja, o segurado terá que trabalhar mais alguns anos até atingir a idade mínima. Já aqueles servidores que estão faltando mais tempo para a aposentadoria, 10 anos, por exemplo, aí o pedágio será muito grande de mais 10 anos; nestes casos, provavelmente, o servidor completará a idade mínima e não terá cumprido o pedágio e acontecerá, até mesmo, o pedágio ultrapassar a idade mínima de 65 anos, se homem, e 62 anos, se mulher. Ou seja, esta regra de transição também terá vida curta em função do pedágio muito elevado de 100%.

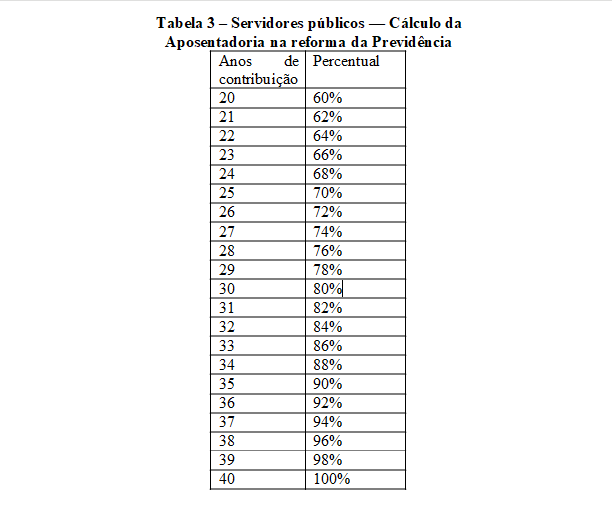

4-REGRAS PERMANENTES PARA A APOSENTADORIA DOS NOVOS SERVIDORES E PARA ATUAIS SERVIDORES QUE NÃO TIVEREM ACESSO ÀS REGRAS DE TRANSIÇÃO: 65 ANOS DE IDADE, SE HOMEM; 62 ANOS DE IDADE, SE MULHER; E, NO MÍNIMO, 25 ANOS DE CONTRIBUIÇÃO. A Emenda Constitucional do governo de Minas e o projeto de Lei Complementar definem os critérios para a aposentadoria dos novos servidores, mas que valerão também para muitos dos atuais servidores que não tiverem acesso, na prática, as duas regras de transição. São os seguintes os critérios: a) 62 (sessenta e dois) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem; b) 25 (vinte e cinco) anos de contribuição, desde que cumprido o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria.(…) O cálculo da aposentadoria nesta regra será piorado por duas razões: a) a média salarial deixará de considerar os 80% dos melhores salários e passará a considerar todos os salários, os melhores e os piores; b) o valor da aposentadoria corresponderá a 60% da média aritmética, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, até atingir o limite de 100%. Assim, a aposentadoria será de 60% com 20 anos de contribuição; 62% com 21 anos de contribuição; 64% com 22 anos de contribuição e somente será de 100% da média salarial aos 40 anos de contribuição. (…) As regras permanentes preveem o reajuste pelos mesmos índices do INSS, o que significa o reajuste anual das aposentadorias e pensões de acordo com o INPC todo mês de janeiro.(…) Vale ressaltar que nas regras da reforma da Previdência para segurados do INSS, o acréscimo de 2% para as mulheres é a partir dos 15 anos de contribuição, sendo a aposentadoria integral da média salarial aos 35 anos de contribuição, e os homens a partir de 20 anos de contribuição, sendo a aposentadoria integral aos 40 anos de contribuição. Já no setor público, as mulheres foram prejudicadas porque o acréscimo de 2% é somente a partir de 20 anos de contribuição, sendo a aposentadoria integral, igual a dos homens, somente aos 40 anos de contribuição. Ou seja, se as mulheres servidoras quiserem se aposentar mais cedo serão elas que pagarão a conta desta antecipação.

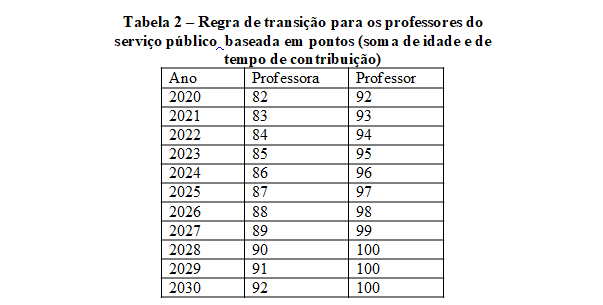

5-REGRA DE TRANSIÇÃO 1 PARA PROFESSORES PÚBLICOS, BASEADA NA SOMA DE PONTOS (IDADE MAIS TEMPO DE CONTRIBUIÇÃO) E IDADE MÍNIMA. Para o titular do cargo de professor que comprovar exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, os requisitos de idade e de tempo de contribuição serão: I – cinquenta e um anos de idade, se mulher, e cinquenta e seis anos de idade, se homem (cinquenta e dois anos de idade, se mulher, e cinquenta e sete anos de idade, se homem, a partir de 1º de janeiro de 2022); II – vinte e cinco anos de contribuição, se mulher, e trinta anos de contribuição, se homem; III- 20 (vinte) anos de efetivo exercício no serviço público; IV – 5 (cinco) anos no cargo efetivo em que se der a aposentadoria; V – o somatório da idade e do tempo de contribuição, incluídas as frações, será de oitenta e dois pontos, se mulher, e noventa e dois pontos, se homem, aos quais serão acrescidos, a partir de 1º de janeiro de 2021, um ponto a cada ano, até atingir o limite de noventa e dois pontos, se mulher, e de cem pontos, se homem. Ou seja, as professoras terão que ter 82 pontos (soma de idade e de tempo de contribuição), em 2020; 83 pontos, em 2021, subindo gradualmente até atingir os 92 pontos, em 2030; já os professores terão exigência de 92 pontos, em 2020; 93 pontos, em 2021, subindo gradualmente até atingir os 100 pontos, em 2028. Veja a tabela 2.(…) A reforma condiciona a aposentadoria integral com paridade ao atingimento de 60 anos de idade, se professor, e de 57 anos de idade, se professora, para servidores admitidos até 31/12/2003. Este é um dos pontos mais polêmicos da reforma da previdência. Os demais professores não enquadrados neste critério serão aposentados calculado o benefício da seguinte forma: 60% da média salarial mais 2% por ano que exceder a 20 anos de contribuição e terão reajuste pela inflação.(…) Esta regra de cálculo da aposentadoria sem a integralidade é duplamente arrochante para os professores: primeiro, porque a média salarial será de todos os salários, os melhores e os piores também; segundo, porque a regra mantém o direito dos professores de se aposentarem mais cedo, mas significa que eles pagarão a conta, especialmente as mulheres, da aposentadoria antecipada, ou seja, deixarão de receber 2% por ano antecipado em uma perda de até 10% a 20% em relação aos demais servidores.(…) Esta regra vai atrasar e até mesmo inviabilizar a aposentadoria de muitos professores, mesmo sem integralidade e paridade, porque os dois critérios cumulativos – idade mínima e somatório de pontos – um vai travar o outro; se o servidor cumprir os pontos a idade mínima irá travar a aposentadoria e, se cumprir a idade mínima, a trava será dos pontos. A idade mínima é fixa, mas os pontos são móveis, o que vai excluir a maioria dos professores desta regra de transição. A soma de pontos antes da reforma da Previdência era de 75 pontos no caso das professoras (idade de 50 anos e 25 anos de contribuição) e de 85 pontos no caso dos professores (55 anos de idade e 30 anos de contribuição). A soma de pontos nos dois casos já é bem maior na largada, de 82 pontos, se professora, e 92 pontos, se professor, com o aumento de um ponto a cada ano, para um somatório muito elevado de 92 pontos para a professora e de 100 pontos para o professor. Os professores públicos que estão perto de 82/92 pontos têm chances de se aposentar por esta regra porque ela aumenta 1 ponto a cada ano e os professores ganham 2 pontos a cada ano (1 ano na idade e 1 ano no tempo de contribuição); mas, como vimos, sem a integralidade e a paridade antes dos 60 anos, se homem, e 57 anos, se mulher. Quem está mais longe dos 82/92 pontos não terá chance porque a transição se concluirá em 8 anos para o professor e em 10 anos para a professora.

Como será o cálculo da aposentadoria nesta regra de transição. Os proventos das aposentadorias concedidas nos termos deste artigo corresponderão: I– à totalidade da remuneração do servidor público no cargo efetivo em que se der a aposentadoria, mais o direito à paridade, para o servidor público que tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003 e que não tenha feito a opção de que trata o § 16 do art. 40 da Constituição da República, desde que tenha: a) para o titular do cargo de professor, desde que tenha, no mínimo, cinquenta e sete anos de idade, se mulher, e sessenta anos de idade, se homem; ou II – ao valor apurado na forma da lei, para o servidor público não contemplado no inciso I, ou seja, para o servidor que iniciou a carreira pública a partir de 01/01/2004, o cálculo será pela média salarial, sendo 60% desta média mais 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição; o reajuste dos benefícios será similar ao INSS pelo INPC todo mês de janeiro.

6-REGRA DE TRANSIÇÃO 2 PARA PROFESSORES PÚBLICOS TERÁ IDADE MÍNIMA E PEDÁGIO DE 100% SOBRE O TEMPO QUE FALTAR PARA A APOSENTADORIA. Para o professor que comprovar exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, os critérios desta rega de transição serão os seguintes: I – 52 (cinquenta e dois) anos de idade, se mulher, e 55 (cinquenta e cinco) anos de idade, se homem; II – 25 (vinte e cinco) anos de contribuição, se mulher, e 30 (trinta) anos de contribuição, se homem; III – 20 (vinte) anos de efetivo exercício no serviço público e 5 (cinco) anos no cargo efetivo em que se der a aposentadoria; IV – período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da Emenda Constitucional, faltaria para atingir o tempo mínimo de contribuição referido no inciso II (ou seja, um pedágio de 100% sobre o tempo de contribuição que falta para a aposentadoria).(…) Os proventos das aposentadorias corresponderão: I – à totalidade da remuneração no cargo efetivo em que se der a aposentadoria, para quem tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003, além do direito à paridade; e II – a cem por cento da média aritmética para o servidor não contemplado no inciso I, que será reajustado de acordo com a inflação.(…) Esta regra tem vantagens e desvantagens. A principal vantagem é, com certeza, a integralidade para os professores admitidos até 31/12/2003 e o cálculo baseado em 100% da média salarial para os professores que iniciaram a carreira a partir de 2004. Mas poucos professores terão acesso a esta regra de transição. Se o professor estiver muito perto da aposentadoria, por exemplo, 6 meses, o pedágio será pequeno de mais 6 meses de trabalho; mas a aposentadoria será travada, em muitos casos, pela idade mínima. Ou seja, o professor terá que trabalhar mais alguns anos até atingir a idade mínima. Já aqueles professores que estão faltando mais tempo para a aposentadoria, 10 anos, por exemplo, aí o pedágio será muito grande de mais 10 anos; nestes casos, provavelmente, o professor completará a idade mínima e não terá cumprido o pedágio e acontecerá, até mesmo, o pedágio ultrapassar a idade mínima de 60 anos, se homem, e 57 anos, se mulher. Ou seja, esta regra de transição também terá vida curta em função do pedágio muito elevado de 100%.

6-REGRA DE TRANSIÇÃO 2 PARA PROFESSORES PÚBLICOS TERÁ IDADE MÍNIMA E PEDÁGIO DE 100% SOBRE O TEMPO QUE FALTAR PARA A APOSENTADORIA. Para o professor que comprovar exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, os critérios desta rega de transição serão os seguintes: I – 52 (cinquenta e dois) anos de idade, se mulher, e 55 (cinquenta e cinco) anos de idade, se homem; II – 25 (vinte e cinco) anos de contribuição, se mulher, e 30 (trinta) anos de contribuição, se homem; III – 20 (vinte) anos de efetivo exercício no serviço público e 5 (cinco) anos no cargo efetivo em que se der a aposentadoria; IV – período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da Emenda Constitucional, faltaria para atingir o tempo mínimo de contribuição referido no inciso II (ou seja, um pedágio de 100% sobre o tempo de contribuição que falta para a aposentadoria).(…) Os proventos das aposentadorias corresponderão: I – à totalidade da remuneração no cargo efetivo em que se der a aposentadoria, para quem tenha ingressado no serviço público em cargo efetivo até 31 de dezembro de 2003, além do direito à paridade; e II – a cem por cento da média aritmética para o servidor não contemplado no inciso I, que será reajustado de acordo com a inflação.(…) Esta regra tem vantagens e desvantagens. A principal vantagem é, com certeza, a integralidade para os professores admitidos até 31/12/2003 e o cálculo baseado em 100% da média salarial para os professores que iniciaram a carreira a partir de 2004. Mas poucos professores terão acesso a esta regra de transição. Se o professor estiver muito perto da aposentadoria, por exemplo, 6 meses, o pedágio será pequeno de mais 6 meses de trabalho; mas a aposentadoria será travada, em muitos casos, pela idade mínima. Ou seja, o professor terá que trabalhar mais alguns anos até atingir a idade mínima. Já aqueles professores que estão faltando mais tempo para a aposentadoria, 10 anos, por exemplo, aí o pedágio será muito grande de mais 10 anos; nestes casos, provavelmente, o professor completará a idade mínima e não terá cumprido o pedágio e acontecerá, até mesmo, o pedágio ultrapassar a idade mínima de 60 anos, se homem, e 57 anos, se mulher. Ou seja, esta regra de transição também terá vida curta em função do pedágio muito elevado de 100%.

7-REGRAS PERMANENTES PARA A APOSENTADORIA DOS NOVOS PROFESSORES E DOS ATUAIS PROFESSORES QUE NÃO TIVEREM ACESSO ÀS REGRAS DE TRANSIÇÃO: 60 ANOS DE IDADE, SE PROFESSOR; 57 ANOS DE IDADE, SE PROFESSORA; E 25 ANOS DE MAGISTÉRIO. A Emenda Constitucional e a Lei Complementar definem os critérios para a aposentadoria dos novos professores, mas que valerão também para muitos dos atuais professores que não terão acesso, na prática, as duas regras de transição. São os seguintes os critérios para os professores: a) o titular do cargo de professor, aos sessenta anos de idade, se homem, aos cinquenta e sete anos, se mulher, com vinte e cinco anos de contribuição exclusivamente em efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, dez anos de efetivo exercício de serviço público e cinco anos no cargo efetivo em que for concedida a aposentadoria, para ambos os sexos.(…) O cálculo da aposentadoria nesta regra será piorado por duas razões: a) a média salarial deixará de considerar os 80% dos melhores salários e passará a considerar todos os salários, os melhores e os piores; b) o valor da aposentadoria corresponderá a 60% da média aritmética, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, até atingir o limite de 100%. Assim, a aposentadoria será de 60% com 20 anos de contribuição; 62% com 21 anos de contribuição; 64% com 22 anos de contribuição e somente será de 100% da média salarial aos 40 anos de contribuição.(…) Esta regra de cálculo da aposentadoria sem a integralidade é duplamente arrochante para os professores: primeiro, porque a média salarial será de todos os salários, os melhores e os piores também; segundo, porque a regra mantém o direito dos professores de se aposentarem mais cedo, mas significa que eles pagarão a conta, especialmente as professoras, da aposentadoria antecipada, ou seja, deixarão de receber 2% por ano antecipado em uma perda de até 10% a 20% em relação aos demais servidores. (…) As regras permanentes prevêem que a aposentadoria será reajustada de acordo com as regras do INSS, o que significa o reajuste anual das aposentadorias e pensões de acordo com o INPC todo mês de janeiro.

8-APOSENTADORIA POR INCAPACIDADE: NOVO CÁLCULO DA APOSENTADORIA POR INCAPACIDADE NÃO TEM REGRA DE TRANSIÇÃO, VALE PARA OS SERVIDORES MAIS NOVOS E MAIS ANTIGOS. Prevê a Emenda Constitucional: aposentadoria por incapacidade permanente para o trabalho, no cargo em que estiver investido, quando insuscetível de readaptação, hipótese em que será obrigatória a realização de avaliações periódicas para verificação da continuidade das condições que ensejaram a concessão da aposentadoria, na forma de lei. A aposentadoria por incapacidade permanente poderá ser precedida de licença para tratamento de saúde, nos termos do disposto em regulamento. O segurado será submetido à avaliação da junta médica do órgão pericial competente e, constatando-se não estar em condições de reassumir o cargo ou ser readaptado, será aposentado por incapacidade permanente. O servidor aposentado por incapacidade permanente para o trabalho deverá, quando solicitado pela respectiva unidade previdenciária, ser submetido à avaliação da junta médica do órgão pericial competente para que seja verificada a continuidade ou não das condições que ensejaram a concessão da aposentadoria.(…) Duas observações: a) o valor da aposentadoria por incapacidade permanente concedida aos segurados corresponderá a 60% da média aritmética, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de vinte anos de contribuição, o que vai prejudicar demais os segurados mais jovens que se invalidarem; nas hipóteses de acidente de trabalho, doenças profissionais e doenças do trabalho, o valor da aposentadoria corresponderá a 100% da referida média; b) não está prevista uma regra de transição para a aposentadoria por invalidez, o que significa que a regra de cálculo será aplicada a todos os servidores – novos e mais antigos – nem existirá paridade nos vencimentos; c) a única melhoria para os servidores públicos é que a regra da aposentadoria por invalidez proporcional, nos casos das doenças consideradas menos graves, passará de 1/30 avo por ano de contribuição, se mulher, 1/35 avo por ano de contribuição, se homem, fórmula absolutamente inaceitável, para um piso mínimo de 60% da média salarial, o que, pelo menos neste caso, a reforma estabeleceu alguma melhoria.

Readaptação dos servidores. O servidor público titular de cargo efetivo poderá ser readaptado para exercício de cargo cujas atribuições e responsabilidades sejam compatíveis com a limitação que tenha sofrido em sua capacidade física ou mental, enquanto permanecer nesta condição, desde que possua a habilitação e o nível de escolaridade exigidos para o cargo de destino, sendo-lhe assegurada a remuneração que lhe for mais vantajosa.

9-APOSENTADORIA PARA SERVIDORES COM DEFICIÊNCIA. Até que lei discipline esta aposentadoria, a aposentadoria do servidor público estadual com deficiência vinculado a regime próprio de previdência social, desde que cumpridos o tempo mínimo de dez anos de efetivo exercício no serviço público e de cinco anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar Federal nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios.(…) São os seguintes os critérios da aposentadoria na referida lei: I – aos 25 (vinte e cinco) anos de tempo de contribuição, se homem, e 20 (vinte) anos, se mulher, no caso de segurado com deficiência grave; II – aos 29 (vinte e nove) anos de tempo de contribuição, se homem, e 24 (vinte e quatro) anos, se mulher, no caso de segurado com deficiência moderada; III – aos 33 (trinta e três) anos de tempo de contribuição, se homem, e 28 (vinte e oito) anos, se mulher, no caso de segurado com deficiência leve; ou IV – aos 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período.(…) A renda mensal da aposentadoria devida ao segurado com deficiência será calculada aplicando-se sobre o salário de benefício, os seguintes percentuais: I – 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III; ou II – 70% (setenta por cento) mais 1% (um por cento) do salário de benefício por grupo de 12 (doze) contribuições mensais.

10-APOSENTADORIA DOS POLICIAIS CIVIS, AGENTE PENITENCIÁRIO OU SOCIOEDUCATIVO. As regras de aposentadoria para este segmento previstas na Emenda Constitucional são as seguintes: a) o policial do órgão a que se refere o inciso III do art. 62 da Constituição do Estado, o policial civil do órgão a que se refere o inciso I do art. 136 da Constituição do Estado e o ocupante de cargo de agente penitenciário ou socioeducativo que tenham ingressado na respectiva carreira até a data de entrada em vigor desta emenda à Constituição poderão aposentar-se, observada a idade mínima de cinquenta e cinco anos para ambos os sexos, além dos requisitos previstos na legislação vigente; b) outra regra de aposentadoria: os servidores de que trata este item poderão aposentar-se aos cinquenta e dois anos de idade, se mulher, e aos cinquenta e três anos de idade, se homem, desde que cumprido período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor desta emenda à Constituição, faltaria para atingir o tempo de contribuição previsto na legislação vigente; c) serão considerados tempo de exercício em cargo de natureza estritamente policial o tempo de atividade militar nas Forças Armadas, nas polícias militares e nos corpos de bombeiros militares e o tempo de atividade como agente penitenciário ou socioeducativo; d) prevê o projeto de Lei Complementar: os ocupantes da área de segurança de que trata este item poderão se aposentar aos cinquenta e cinco anos de idade, desde que tenham trinta anos de contribuição e vinte e cinco anos de efetivo exercício em cargo dessas carreiras, para ambos os sexos.

Pensão pode ser integral em alguns casos para dependentes de servidores da área de segurança. A pensão por morte devida aos dependentes de ocupantes dos cargos de carreiras policiais, agente penitenciário, agente socioeducativo, e os membros da polícia legislativa, em decorrência de agressão sofrida no exercício ou em razão da função será equivalente à remuneração do cargo, e será vitalícia apenas para o cônjuge, companheiro ou companheira.

11-SERVIDORES PÚBLICOS: APOSENTADORIA DOS SERVIDORES DAS ÁREAS INSALUBRES. Para os atuais servidores que trabalham em áreas insalubres, é previsto: “O servidor público que tenha ingressado no serviço público em cargo efetivo até a data de entrada em vigor desta emenda à Constituição cujas atividades tenham sido exercidas com exposição a agentes químicos, físicos e biológicos prejudiciais à s ou associação desses agentes, vedada a caracterização por categoria profissional ou ocupação, desde que cumpridos, no caso do servidor, o tempo mínimo de vinte anos de efetivo exercício no serviço público e de cinco anos no cargo efetivo em que for concedida a aposentadoria, na forma dos arts. 57 e 58 da Lei Federal nº 8.213, de 24 de julho de 1991, poderão aposentar-se quando o total da soma resultante da sua idade e do tempo de contribuição e o tempo de exposição forem, respectivamente, de: I – sessenta e seis pontos, quando se tratar de atividade especial de quinze anos de efetiva exposição; II – setenta e seis pontos, quando se tratar de atividade especial de vinte anos de efetiva exposição; III – oitenta e seis pontos, quando se tratar de atividade especial de vinte e cinco anos de efetiva exposição. A idade e o tempo de contribuição serão apurados em dias para o cálculo do somatório de pontos.(…) Para os novos servidores é fixada uma regra temporária: o servidor público cujas atividades sejam exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou associação desses agentes, vedada a caracterização por categoria profissional ou ocupação, aos sessenta anos de idade, com vinte e cinco anos de efetiva exposição e contribuição, dez anos de efetivo exercício de serviço público e cinco anos no cargo efetivo em que for concedida a aposentadoria.

12-REFORMA DA PREVIDÊNCIA PREVÊ APOSENTADORIA “INTEGRAL” SOMENTE AOS 40 ANOS DE CONTRIBUIÇÃO PARA OS SERVIDORES QUE INICIARAM A CARREIRA PÚBLICA EM 2004. De acordo com o Projeto de Lei Complementar do governo de Minas, o valor da aposentadoria dos servidores públicos sem direito à integralidade será o seguinte: “ I – será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições ao RPPS e ao RGPS, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição da República, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994; II – a média a que se refere o inciso I será limitada ao valor máximo do salário de contribuição do RGPS para o servidor que ingressou no serviço público em cargo efetivo após a implantação do regime de previdência complementar ou que tenha exercido a opção correspondente, nos termos do disposto nos §§ 14 a 16 do art. 40 da Constituição da República; III – o valor do benefício de aposentadoria corresponderá a 60% (sessenta por cento) da média aritmética, com acréscimo de 2% (dois por cento) para cada ano de contribuição que exceder o tempo de vinte anos de contribuição. Quais aposentadorias dos novos servidores serão calculadas por esta metodologia: a) as aposentadorias da regra de transição 1 dos servidores em geral e a regra de transição 1 dos professores (nos dois casos, exceto os servidores com direito à aposentadoria integral); b) as regras permanentes da aposentadoria dos novos servidores em geral e também dos professores; c) a aposentadoria por invalidez (exceto resultante de acidente do trabalho e correlato); d) das regras de aposentadoria dos servidores das áreas insalubres.

Aposentadoria “integral” somente com 40 anos de contribuição. O cálculo da aposentadoria, na maioria dos casos, será piorado, portanto, por duas razões: a) a média salarial deixará de considerar os 80% dos melhores salários e passará a considerar todos os salários, os melhores e os piores; b) o valor da aposentadoria corresponderá a 60% da média aritmética, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, até atingir o limite de 100%. Assim, a aposentadoria será de 60% com 20 anos de contribuição; 62% com 21 anos de contribuição; 64% com 22 anos de contribuição e somente será de 100% da média salarial aos 40 anos de contribuição. No caso das mulheres servidores, como vimos anteriormente neste texto, há uma perda em relação às mulheres do setor privado porque elas contam o adicional de 2% a partir de 20 anos de contribuição e no INSS o adicional é a partir de 15 anos de contribuição. Veja a tabela 3.

Benefícios com cálculo de 100% da média salarial. O valor do benefício de aposentadoria corresponderá a 100% (cem por cento) da média aritmética definida na forma prevista nos seguintes casos: a) da aposentadoria por incapacidade permanente, quando decorrer de acidente de trabalho, de doença profissional e de doença do trabalho; b) regra de transição 2 dos servidores em geral e a regra de transição 2 dos professores, que descrevemos anteriormente (exceto os servidores com direito à aposentadoria integral) e servidores com deficiência que segue neste caso a mesma lei das pessoas com deficiência seguradas do INSS.

Benefícios com cálculo de 100% da média salarial. O valor do benefício de aposentadoria corresponderá a 100% (cem por cento) da média aritmética definida na forma prevista nos seguintes casos: a) da aposentadoria por incapacidade permanente, quando decorrer de acidente de trabalho, de doença profissional e de doença do trabalho; b) regra de transição 2 dos servidores em geral e a regra de transição 2 dos professores, que descrevemos anteriormente (exceto os servidores com direito à aposentadoria integral) e servidores com deficiência que segue neste caso a mesma lei das pessoas com deficiência seguradas do INSS.

O cálculo da aposentadoria compulsória. O valor do benefício da aposentadoria compulsória corresponderá ao resultado do tempo de contribuição dividido por vinte anos, limitado a um inteiro, multiplicado por 60% mais 2% por ano de contribuição, ressalvado o caso de cumprimento de critérios de acesso para aposentadoria voluntária que resulte em situação mais favorável.

Piores salários poderão ser excluídos da média salarial, mas com restrições. As contribuições que resultem em redução do valor do benefício poderão ser excluídas da média, desde que mantido o tempo mínimo de contribuição exigido. Nesta hipótese é vedada, para qualquer finalidade, inclusive o acréscimo de 2%, a utilização do tempo excluído que houver sido utilizado para a averbação em outro regime previdenciário, para a obtenção dos proventos de inatividade.

Benefícios de aposentadoria submetidos ao teto do INSS. A média salarial utilizada para fins de cálculo da aposentadoria será limitada ao valor máximo do salário de contribuição do Regime Geral de Previdência Social para os segurados deste regime e para o servidor que ingressou no serviço público em cargo efetivo após a implantação do regime de previdência complementar ou que tenha exercido a opção correspondente, nos termos da Constituição Federal.

13-PARIDADE E REAJUSTE PELA INFLAÇÃO PARA SERVIDORES APOSENTADOS E PENSIONISTAS. Na reforma da Previdência realizada pelo governo federal, que é reproduzida em Minas, a paridade foi mantida somente para quem já é aposentado e pensionista e nas duas regras de transição para servidores admitidos até 31/12/2003. Paridade é a garantia de os proventos de aposentadoria e de pensão serão revistos na mesma proporção e na mesma data, sempre que se modificar a remuneração dos servidores em atividade, sendo também estendidos aos aposentados e pensionistas quaisquer benefícios ou vantagens posteriormente concedidos aos servidores em atividade, inclusive quando decorrentes da transformação ou reclassificação do cargo ou função em que se deu a aposentadoria ou que serviu de referência para a concessão da pensão, na forma da lei.(…) Já para os servidores admitidos a partir de 01/01/2004; para a aposentadoria por invalidez; e para os benefícios de pensão continuou previsto no artigo 40 da Constituição Federal a seguinte redação: É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter permanente, o valor real, conforme critérios estabelecidos em lei; e a lei manda aplicar aos proventos a mesma regra do INSS, ou seja, o reajuste pelo INPC todo mês de janeiro de cada ano. É isto também o que prevê a reforma da Previdência do Estado; mas ressaltamos que a paridade acaba para a pensão e para a aposentadoria por invalidez de novos e velhos servidores.

Reajuste pela inflação de 2004 a 2020 totalizou 140%. É importante ressaltar que quem ficou sem os reajustes pode buscá-los através de ações judiciais. Veja a seguir os reajustes concedidos desde 2004 para os benefícios sem paridade: 4,53% (2004), 6,36% (2005), 5,01% (2006), 3,30% (2007), 5,00% (2008), 5,92% (2009), 6,14% (2010), 6,47% (2011), 6,08% (2012), 6,20% (2013), 5,56% (2014), 6,23% (2015), 11,28% (2016), 6,58% (2017), 2,07% (2018), 3,43% (2019) e 4,48% (2020). Isto totaliza, de 2004 a 2020, um reajuste acumulado de 151%. Que aposentados e pensionistas, com direito à paridade, tiveram reajuste desta magnitude neste período? O governo propôs a retirada da Constituição do reajuste dos aposentados e pensionistas do setor público pela inflação. A indexação ficou, mas não será surpresa se nos próximos anos voltarem novamente a propor a desindexação dos benefícios previdenciários dos servidores públicos.

14-PENSÃO SERÁ ARROCHADA SEIS VEZES E PODERÁ RESULTAR EM VALORES MUITO BAIXOS. A pensão por morte será arrochada cinco vezes: a) arrocho da base de cálculo que é a aposentadoria; por exemplo, antes se o aposentado recebia R$ 2.000,00 a pensão era também de R$ 2.000,00 e se a aposentadoria for arrochada para 60% da média salarial (R$ 1.200,00), significa que a pensão já vai incorporar este arrocho; b) a pensão por morte concedida a servidor público será equivalente a uma cota familiar de 50% (cinquenta por cento) do valor da aposentadoria recebida pelo segurado ou servidor ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de 10 (dez) pontos percentuais por dependente, até o máximo de 100% (cem por cento); c) as cotas por dependente cessarão com a perda dessa qualidade e não serão reversíveis aos demais dependentes, preservado o valor de 100% (cem por cento) da pensão por morte quando o número de dependentes remanescente for igual ou superior a 5 (cinco); d) desvinculação pensão do salário mínimo: pensão por morte do segurado, homem ou mulher, ao cônjuge ou ao companheiro e aos seus dependentes, observado o piso de 1 salário mínimo apenas quando se tratar da única fonte de renda formal auferida pelo dependente; e) vale ressaltar ainda que a pensão por morte para os cônjuges será temporária, sendo vitalícia apenas aos 44 anos de idade do dependente; f) restrições ao acúmulo de benefícios de pensão e aposentadoria. Depois de todos estes arrochos, a pensão poderá ser reduzida a valores muito baixos. As maiores perdedoras serão as mulheres, sobretudo as mais pobres, dependentes de servidores dos estados e municípios. Veja a seguir mais informações sobre os mecanismos de arrocho da pensão por morte.

Pensão terá arrocho com a redução da base de cálculo, que é a aposentadoria. A base de cálculo da pensão por morte é a aposentadoria. Ora, se a aposentadoria sofrerá um enorme arrocho na reforma da Previdência, isto irá impactar fortemente no valor final da pensão por morte. Esta questão praticamente não foi debatida na reforma da Previdência, nem mesmo pela esquerda. A reforma da Previdência prevê que a pensão terá como base de cálculo “o valor da aposentadoria recebida pelo servidor ou daquela a que teriam direito se fosse aposentado por incapacidade permanente na data do óbito”. Mas, no setor público milhares de servidores têm acesso à aposentadoria integral voluntária baseada no último salário (servidores admitidos até 31/12/2003), ou seja, a base de cálculo da pensão é a aposentadoria integral.(…) Na reforma da Previdência o cálculo da aposentadoria está sendo piorado: a) para servidores públicos, que iniciaram a carreira pública a partir de 01/01/2004, a média salarial deixará de considerar os 80% dos melhores salários e passará a considerar todos os salários, os melhores e os piores; b) no setor público o valor da aposentadoria corresponderá a 60% da média aritmética, com acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição, até atingir o limite de 100% aos 40 anos de contribuição para ambos os sexos.(…) Este novo cálculo da aposentadoria vai impactar no cálculo da pensão à medida que os servidores forem se aposentando pela novas regras e, vai repercutir de imediato, nos casos de morte de servidores em atividade, que, como vimos, tem a base de cálculo da pensão a aposentadoria por invalidez. É esquisito a base de cálculo da pensão por morte dos trabalhadores da ativa ter como base a aposentadoria por invalidez, pois se morreu não está inválido, e esta esquisitice vai prejudicar os dependentes atualmente porque, como vimos, o cálculo da aposentadoria será arrochado. Ou seja, o servidor em atividade deixará a pensão para seus dependentes como se tivessem aposentados por invalidez na data da morte, e, com até 20 anos de contribuição, a aposentadoria por invalidez será de apenas 60% da média salarial já arrochada, somando apenas mais 2% por ano adicional.

Pensão por morte será reduzida de 100% para 50% mais 10% por dependente, mas poderá ser ainda pior em função do arrocho da base de cálculo que é a aposentadoria. Prevê o projeto de lei complementar que: a pensão por morte concedida a dependente de servidor público será equivalente a uma cota familiar de 50% (cinquenta por cento) do valor da aposentadoria recebida pelo servidor ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de dez pontos percentuais por dependente, até o máximo de 100% (cem por cento).(…) Antes da reforma da Previdência federal a pensão por morte no setor público era de 100% da aposentadoria até o teto do INSS e de 70% no que exceder ao teto, somando-se as duas partes se chega ao valor total da pensão.(…) Mas a redução da pensão será muito maior em relação ao salário da ativa porque a o cálculo da base de cálculo da pensão, a aposentadoria, será gradualmente muito arrochada. Explico o porquê disso. Vejamos um servidor da ativa com renda de R$ 5.000,00. Neste caso a média salarial, que inclui os piores salários, poderá derrubar a média em 20%, por exemplo, e o valor ficará reduzido a R$ 4.000,00. Se este servidor(a) tiver até 20 anos de contribuição, a base de cálculo será de 60% da média salarial e será reduzida a base de cálculo da pensão para R$ 2.400,00. Caso o segurado morto tenha apenas o cônjuge como dependente, a pensão será de 60%, ou seja, o valor será de R$ 1.440,00, o que dá aproximadamente 30% do salário da ativa. Trata-se de um exemplo hipotético, mas o arrocho da base de cálculo e a redução da taxa de reposição trará a pensão para 30% em muitos casos e mulheres de classe média se tornarão viúvas pobres. E, como veremos mais adiante, com a desvinculação da pensão do salário mínimo, que continua valendo na previdência dos servidores, mulheres pobres se tornarão viúvas miseráveis com os novos valores das pensões.

Pensão do dependente inválido ou com deficiência intelectual, mental ou grave. Na hipótese de existir dependente inválido ou com deficiência intelectual, mental ou grave, o valor da pensão por morte será equivalente a: I – 100% (cem por cento) da aposentadoria recebida pelo servidor ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, até o limite máximo de benefícios do RGPS; II – uma cota familiar de 50% (cinquenta por cento) acrescida de cotas de dez pontos percentuais por dependente, até o máximo de 100% (cem por cento), para o valor que supere o limite máximo de benefícios do RGPS.

As cotas por dependentes não serão mais reversíveis com a emancipação dos filhos aos 21 anos. As cotas por dependente cessarão com a perda dessa qualidade e não serão reversíveis aos demais dependentes, preservado o valor de 100% (cem por cento) da pensão por morte quando o número de dependentes remanescente for igual ou superior a cinco. A não reversão das cotas refere-se apenas àquelas acrescidas pelos pontos percentuais dos dependentes. No caso dos servidores mineiros o rateio da pensão se dá da seguinte forma: por morte do segurado, adquirem direito à pensão, pela metade, o cônjuge ou o companheiro sobrevivente, e, pela outra metade, em partes iguais, os filhos.(…) A pensão por morte na reforma da Previdência, como vimos, será de 50% mais 10% por dependente, sendo que, portanto, uma família mais numerosa com filhos menores terá um benefício melhor; as cotas por dependente cessarão com a perda desta qualidade e não serão reversíveis aos demais dependentes. Portanto, a não reversibilidade das cotas dos dependentes emancipados é mais um fator de arrocho da pensão por morte.

Pensão, para dependentes dos servidores, só terá piso de 1 salário mínimo se for a única renda formal do dependente. Prevê o projeto de emenda constitucional: Lei disporá sobre a concessão do benefício da pensão por morte, observado o disposto no § 2º do art. 201 da Constituição da República (vinculação ao salário mínimo) quanto ao valor do benefício, quando se tratar da única fonte de renda formal auferida pelo dependente. O que aconteceu é o seguinte: o governo fixou como um dos principais objetivos da reforma da previdência a redução expressiva dos gastos com pensão por morte nos próximos anos. Acontece que milhares de servidores e aposentados, sobretudo de estados e municípios, recebem 1 salário mínimo ou pouco mais, o que inviabiliza o redutor da pensão. Explicando melhor: se morre um aposentado que recebe R$ 1.045,00 não tem como reduzir a pensão para 50% mais 10% por dependente, para R$ 627,00, se a pensão continuar vinculada ao salário mínimo de R$ 1.045,00. Daí porque decidiram enfrentar o enorme desgaste de desvincular a pensão do salário mínimo, com exceção quando este benefício for a única fonte de renda formal do dependente. Este arrocho na pensão vai prejudicar sobretudo as mulheres pobres da previdência de estados e municípios.

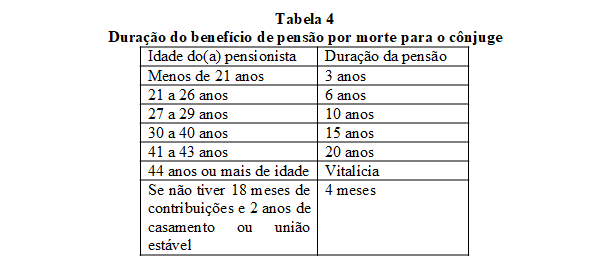

Pensão para cônjuges só será vitalícia a partir dos 44 anos e idade do dependente. Vale dizer que a pensão já não é mais vitalícia para servidores federais e segurados do INSS. Agora este dispositivo poderá ser estendido também aos servidores mineiros. Perderá a qualidade de dependente e, portanto, não terá mais o direito à pensão em relação ao cônjuge, companheira e companheiro: a) se inválido ou com deficiência, pela cessação da invalidez ou pelo afastamento da deficiência, respeitados os períodos mínimos decorrentes da aplicação das alíneas “b” e “c”; b) pelo decurso de quatro meses, se o óbito ocorrer sem que o servidor tenha efetuado dezoito contribuições mensais ou se o casamento ou a união estável tiverem sido iniciados em menos de dois anos antes do óbito do servidor; c) pelo decurso dos seguintes períodos, estabelecidos de acordo com a idade do pensionista na data de óbito do servidor, depois de efetuadas dezoito contribuições mensais e pelo menos dois anos após o início do casamento ou da união estável: 1 – três anos, com menos de vinte e um anos de idade; 2 – seis anos, entre vinte e um e vinte e seis anos de idade; 3 – dez anos, entre vinte e sete e vinte e nove anos de idade; 4 – quinze anos, entre trinta e quarenta anos de idade; 5 – vinte anos, entre quarenta e um e quarenta e três anos de idade; 6 – vitalícia, com quarenta e quatro ou mais anos de idade. Aplica-se a regra da alínea “a” ou os prazos da alínea “c” do inciso V ao cônjuge, companheiro ou companheira, se o óbito do servidor decorrer de acidente de qualquer natureza ou de doença profissional ou do trabalho, independentemente do recolhimento de dezoito contribuições mensais ou da comprovação de dois anos de casamento ou de união estável. Veja a tabela 4.

Pensão será reajustada pela inflação de acordo com as regras do INSS, com base no INPC todo mês de janeiro. Como já dissemos anteriormente, a pensão por morte não tem mais paridade nem para os novos nem para os servidores mais antigos, respeitando-se apenas o direito adquirido. O benefício de pensão será reajustado em conformidade com as normas do INSS, ou seja, pelo INPC todo mês de janeiro.

Senado, através da PEC paralela, alivia regras da pensão por morte. As mudanças na pensão por morte da reforma da previdência do governo federal, que estão sendo replicadas pelo governo de Minas, o Senado, através da PEC paralela, está “despiorando” alguns itens. Veja o que prevê a PEC paralela: a) melhora o cálculo da pensão por morte: uma mudança prevista é a elevação da cota de pensão por morte por dependente menor de idade de 10% para 20%. Uma mãe com dois filhos menores receberá, em vez de 80% do benefício do marido (60% mais 10% para cada criança), o benefício integral, já que cada filho receberia uma cota de 20%; b) outra permissão prevista é o acúmulo de benefícios (aposentadoria e pensão por morte, por exemplo), sem restrição e redutores, quando houver algum dependente com deficiência intelectual, mental ou grave; c) volta a garantia de pensão com piso de 1 salário mínimo na previdência dos servidores, especialmente os de baixa renda de estados e municípios.

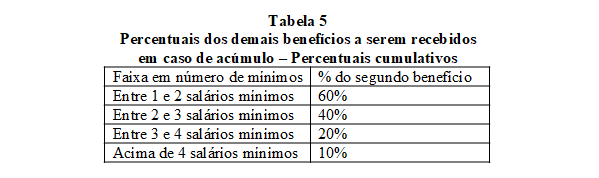

15-AMPLIAÇÃO DAS RESTRIÇÕES AO ACÚMULO DE PENSÕES E PENSÃO E APOSENTADORIA. A reforma da previdência feita pelo governo federal já estabeleceu restrições para o acúmulo de pensões e de pensão e aposentadoria no mesmo regime de previdência e em regimes diferentes. Ficou previsto na Emenda Constitucional 103/2019, no plano federal: É vedada a acumulação de mais de uma pensão por morte deixada por cônjuge ou companheiro, no âmbito do mesmo regime de previdência social, ressalvadas as pensões do mesmo instituidor decorrentes do exercício de cargos acumuláveis na forma do art. 37 da Constituição Federal.(…) Será admitida a acumulação de: I – pensão por morte deixada por cônjuge ou companheiro de um regime de previdência social com pensão por morte concedida por outro regime de previdência social ou com pensões decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal; II – pensão por morte deixada por cônjuge ou companheiro de um regime de previdência social com aposentadoria concedida no âmbito do Regime Geral de Previdência Social ou de regime próprio de previdência social ou com proventos de inatividade decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal; ou III – pensões decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal com aposentadoria concedida no âmbito do Regime Geral de Previdência Social ou de regime próprio de previdência social.(…) Nas hipóteses das acumulações é assegurada a percepção do valor integral do benefício mais vantajoso e de uma parte de cada um dos demais benefícios, apurada cumulativamente de acordo com as seguintes faixas: I – 60% (sessenta por cento) do valor que exceder 1 (um) salário-mínimo, até o limite de 2 (dois) salários-mínimos; II – 40% (quarenta por cento) do valor que exceder 2 (dois) salários-mínimos, até o limite de 3 (três) salários-mínimos; III – 20% (vinte por cento) do valor que exceder 3 (três) salários-mínimos, até o limite de 4 (quatro) salários-mínimos; e IV – 10% (dez por cento) do valor que exceder 4 (quatro) salários-mínimos. A aplicação do disposto anteriormente poderá ser revista a qualquer tempo, a pedido do interessado, em razão de alteração de algum dos benefícios. Veja a tabela 5.

15-AMPLIAÇÃO DAS RESTRIÇÕES AO ACÚMULO DE PENSÕES E PENSÃO E APOSENTADORIA. A reforma da previdência feita pelo governo federal já estabeleceu restrições para o acúmulo de pensões e de pensão e aposentadoria no mesmo regime de previdência e em regimes diferentes. Ficou previsto na Emenda Constitucional 103/2019, no plano federal: É vedada a acumulação de mais de uma pensão por morte deixada por cônjuge ou companheiro, no âmbito do mesmo regime de previdência social, ressalvadas as pensões do mesmo instituidor decorrentes do exercício de cargos acumuláveis na forma do art. 37 da Constituição Federal.(…) Será admitida a acumulação de: I – pensão por morte deixada por cônjuge ou companheiro de um regime de previdência social com pensão por morte concedida por outro regime de previdência social ou com pensões decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal; II – pensão por morte deixada por cônjuge ou companheiro de um regime de previdência social com aposentadoria concedida no âmbito do Regime Geral de Previdência Social ou de regime próprio de previdência social ou com proventos de inatividade decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal; ou III – pensões decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal com aposentadoria concedida no âmbito do Regime Geral de Previdência Social ou de regime próprio de previdência social.(…) Nas hipóteses das acumulações é assegurada a percepção do valor integral do benefício mais vantajoso e de uma parte de cada um dos demais benefícios, apurada cumulativamente de acordo com as seguintes faixas: I – 60% (sessenta por cento) do valor que exceder 1 (um) salário-mínimo, até o limite de 2 (dois) salários-mínimos; II – 40% (quarenta por cento) do valor que exceder 2 (dois) salários-mínimos, até o limite de 3 (três) salários-mínimos; III – 20% (vinte por cento) do valor que exceder 3 (três) salários-mínimos, até o limite de 4 (quatro) salários-mínimos; e IV – 10% (dez por cento) do valor que exceder 4 (quatro) salários-mínimos. A aplicação do disposto anteriormente poderá ser revista a qualquer tempo, a pedido do interessado, em razão de alteração de algum dos benefícios. Veja a tabela 5.

Câmara dos Deputados endureceu restrições ao acúmulo de benefícios. Neste ponto está um dos principais retrocessos do texto votado na Câmara dos Deputados. Veja a redação inicial da PEC sobre o acúmulo de benefícios: “Os critérios previstos neste artigo serão aplicados às acumulações que ocorrerem após a data de promulgação da Emenda à Constituição”. Ou seja, isto significa que a restrição ao acúmulo seria apenas para os benefícios concedidos após a emenda constitucional. (…) Agora veja a redação nova: “As restrições previstas não serão aplicadas se o direito aos benefícios houver sido adquirido antes da data de entrada em vigor desta Emenda Constitucional”. Ou seja, esta redação só garante o direito adquirido, se uma pessoa já recebe um benefício e tem a expectativa de um segundo benefício após a emenda constitucional já terá as restrições do acúmulo de benefícios.

16-O DIREITO ADQUIRIDO DOS SERVIDORES PÚBLICOS PODE SER EXERCIDO A QUALQUER TEMPO. A concessão de aposentadoria ao servidor público estadual vinculado a regime próprio de previdência social e de pensão por morte aos respectivos dependentes será assegurada, a qualquer tempo, desde que tenham sido cumpridos os requisitos para obtenção desses benefícios até a data de entrada em vigor desta emenda à Constituição, observados os critérios da legislação vigente na data em que foram atendidos os requisitos para a concessão da aposentadoria ou da pensão por morte.(…) Os proventos de aposentadoria devidos ao servidor público e as pensões por morte devidas aos seus dependentes serão calculados e reajustados de acordo com a legislação em vigor à época em que foram atendidos os requisitos nela estabelecidos para a concessão desses benefícios.

16-O DIREITO ADQUIRIDO DOS SERVIDORES PÚBLICOS PODE SER EXERCIDO A QUALQUER TEMPO. A concessão de aposentadoria ao servidor público estadual vinculado a regime próprio de previdência social e de pensão por morte aos respectivos dependentes será assegurada, a qualquer tempo, desde que tenham sido cumpridos os requisitos para obtenção desses benefícios até a data de entrada em vigor desta emenda à Constituição, observados os critérios da legislação vigente na data em que foram atendidos os requisitos para a concessão da aposentadoria ou da pensão por morte.(…) Os proventos de aposentadoria devidos ao servidor público e as pensões por morte devidas aos seus dependentes serão calculados e reajustados de acordo com a legislação em vigor à época em que foram atendidos os requisitos nela estabelecidos para a concessão desses benefícios.

Comentários sobre o direito adquirido. Sobre o direito adquirido é preciso ressaltar: a) direito adquirido não significa que o servidor tenha que entrar com o requerimento do benefício antes da reforma; tem direito adquirido quem preenche as condições para a aposentadoria ou pensão antes da publicação da reforma, podendo exercê-lo a qualquer tempo; b) não procede o boato de que todos os servidores terão teto de benefícios como o do INSS, isto no Brasil e em Minas se aplica somente para os servidores que iniciaram a carreira pública recentemente; c) o texto da reforma prevê as restrições ao acúmulo de benefícios e garante o direito de quem já acumula benefícios; d) muitos servidores, com direito adquirido, perguntam se podem continuar no trabalho, recebendo direitos como o abono de permanência, auxílio alimentação, por exemplo, e ainda incorporarem novos direitos futuros, como quinquênios e progressão na carreira. Direito adquirido é aquele que antecede a reforma constitucional, pois as regras de aposentadoria mudam e as duas regras vigentes das aposentadorias integrais serão revogadas. Isto significa que o direito adquirido pode ser exercido a qualquer tempo, mas com base e nas condições da legislação vigente anterior a reforma constitucional. Para incorporar novos direitos, como quinquênios e promoção verticais, por exemplo, em nossa opinião, os servidores terão que aderir à nova legislação vigente. Neste caso é preciso atenção: se o servidor ou servidora tiver uma pensão, se decidir se aposentar pela nova legislação poderá incorporar novos direitos, mas perderá parte de um dos benefícios devido às restrições ao acúmulo de benefícios. São orientações gerais, mas alertamos que o direito adquirido, pelas suas particularidades, deve ser tratado individualmente.

Aposentadoria é decisão individual. A aposentadoria não é apenas o preenchimento das regras definidas legalmente. É também uma decisão individual. Ou seja, um servidor, e isto acontece em alguns casos, pode chegar à conclusão de que, mesmo podendo se aposentar até mesmo integral, a melhor decisão é continuar em atividade. Seja porque a aposentadoria pode implicar em perdas de algumas conquistas, seja porque está próximo de conquistar um novo qüinqüênio ou uma progressão na carreira, seja porque não se sente preparado para a aposentadoria. A aposentadoria só é obrigatória aos 75 anos, quando é compulsória. Aquele servidor, que podendo se aposentar, decide permanecer em atividade tem direito ao abono de permanência, que é a devolução da contribuição de 11% para a previdência. Com este abono de permanência, o governo pretendeu estimular a permanência dos servidores em atividade, pois eles poderão melhorar o valor da aposentadoria e ficarão isentos de contribuição durante o período de permanência. As sucessivas reformas dos últimos anos transformaram a Previdência num assunto extremamente complexo. A aposentadoria é agora baseada em muitos critérios: idade, tempo de contribuição, tempo de serviço público, tempo na carreira e no cargo, pedágio, redutor na idade, paridade, não paridade, etc. Isso significa que nenhum servidor deve se aposentar sem consultar quem estuda o assunto. Sempre que o servidor puder escolher ele deve se aposentar por uma das regras da aposentadoria integral, que garantem a integralidade da remuneração e a paridade. A melhor regra é a aposentadoria integral da Emenda Constitucional 47 para os servidores em geral, que permite, em alguns casos, um redutor na idade e as pensões decorrentes dessa aposentadoria terão a paridade. A aposentadoria quase sempre é irreversível, o que significa que se a escolha for errada a perda será também irreversível.

17-REFORMA LIMITA A INCORPORAÇÃO DE GRATIFICAÇÕES DE SERVIDORES NO CÁLCULO DA APOSENTADORIA. Considera-se remuneração do servidor público no cargo efetivo, para fins de cálculo dos proventos de aposentadoria, o valor constituído pelo subsídio, pelo vencimento e pelas vantagens pecuniárias permanentes do cargo, estabelecidos em lei, acrescidos dos adicionais de caráter individual e das vantagens pessoais permanentes, observados os seguintes critérios: I – se o cargo estiver sujeito a variações na carga horária, o valor das rubricas que refletem essa variação integrará o cálculo do valor da remuneração do servidor público no cargo efetivo em que se deu a aposentadoria, considerando-se a média aritmética simples dessa carga horária proporcional ao número de anos completos de recebimento e contribuição, contínuos ou intercalados, em relação ao tempo total exigido para a aposentadoria; II – se as vantagens pecuniárias permanentes forem variáveis por estarem vinculadas a indicadores de desempenho, produtividade ou situação similar, o valor dessas vantagens integrará o cálculo da última remuneração do servidor público no cargo efetivo em que se dará a aposentadoria, estabelecido pela média aritmética simples dos valores efetivamente recebidos nos dez anos imediatamente anteriores à concessão do benefício de aposentadoria.

18- PROJETO DE EMENDA CONSTITUCIONAL DO GOVERNO DE MINAS QUER ESTENDER A REFORMA DA PREVIDÊNCIA AOS 220 MUNICÍPIOS MINEIROS COM REGIMES PRÓPRIOS.O governo de Minas Gerais, além de reformar a previdência dos servidores públicos estaduais, quer também levar a maré reformista para os municípios mineiros. Prevê a emenda constitucional do governo de Minas: os municípios do Estado, em conformidade com a lei orgânica municipal, poderão adotar, total ou parcialmente, em seus regimes próprios de previdência social, as mesmas regras previdenciárias estabelecidas para o regime próprio de previdência social do Estado.

19-ABONO DE PERMANÊNCIA GARANTE A DEVOLUÇÃO DA CONTRIBUIÇÃO DE QUEM PODE SE APOSENTAR E PERMANECE EM ATIVIDADE. Observados os critérios a serem estabelecidos em lei, o servidor titular de cargo efetivo que tenha completado as exigências para a aposentadoria voluntária e que opte por permanecer em atividade terá direito a abono de permanência equivalente, no máximo, ao valor da sua contribuição previdenciária, até completar a idade para aposentadoria compulsória.

Abono permanência de quem tem direito adquirido e permanece em atividade. Até que entre em vigor a lei complementar, o servido com direito adquirido que optar por permanecer em atividade, terá direito a um abono de permanência equivalente ao valor da sua contribuição previdenciária até completar a idade para aposentadoria compulsória, desde que tenha cumprido todos os requisitos para aposentadoria voluntária com base: I – na alínea “a” do inciso III do § 1º do art. 36 da Constituição do Estado, na redação vigente até a data de entrada em vigor desta emenda à Constituição; II – no art. 2º, no § 1º do art. 3º ou no art. 6º da Emenda Constitucional nº 41, de 19 de dezembro de 2003, da Constituição da República; III – no art. 3º da Emenda Constitucional nº 47, de 5 de julho de 2005, da Constituição da República.

Abono permanência para os servidores que irão se aposentar pelas regras da reforma da previdência estadual. Até que entre em vigor lei complementar, o servidor público que cumprir as exigências para a concessão da aposentadoria voluntária nos termos da emenda constitucional à Constituição do Estado, e que optar por permanecer em atividade, terá direito a um abono de permanência equivalente ao valor da sua contribuição previdenciária, até completar a idade para aposentadoria compulsória.

20-INFORMAÇÕES SOBRE A PREVIDÊNCIA COMPLEMENTAR DOS SERVIDORES DE MINAS GERAIS E PONTOS DA REFORMA DA PREVIDÊNCIA. A Fundação de Previdência Complementar do Estado de Minas Gerais – PREVCOM-MG se organiza sob a forma de fundação pública de direito privado, dotada de autonomia administrativa, financeira, patrimonial e de gestão de recursos humanos e terá sede e foro em Belo Horizonte.(…) Em Minas Gerais a história da previdência complementar é a seguinte: a) o modelo – estabelecimento de teto do INSS e previdência complementar pela Fundação de Previdência Complementar do Estado de Minas Gerais – PREVCOM-MG, foi aprovado pela Lei Complementar 132, de 07/01/2014; b) este modelo entrou em vigor em 12 de fevereiro de 2015, quando foi publicada a Portaria da PREVIC, que supervisiona a previdência complementar no Brasil; c) Os Convênios de Adesão foram assinados nas seguintes datas: Poder Legislativo (15/01/2015); Defensoria Pública (24/02/2015); Poder Executivo (06/10/2015); Ministério Público (01/07/2016); Tribunal Justiça Militar (01/09/2016); Poder Judiciário (30/06/2016); Tribunal de Contas (04/10/2016).(…) Para os participantes da previdência complementar, muitos afirmam que o teto do INSS já estaria garantido ficando a cargo da PREVCOM-MG a complementação. Não é bem assim. A previdência básica neste modelo não é integral até o teto de benefícios; seu cálculo é baseado numa média salarial no setor público e leva em conta também os salários averbados do setor privado. Se o trabalhador contribuiu sempre sobre o teto, a média salarial será o teto ou próximo dele; mas se ao invés disso, a média salarial incorporar salários bem mais baixos, a aposentadoria básica será também bastante inferior ao teto previsto em lei.(…) Já a complementação depende muito da alíquota e do rendimento dos recursos capitalizados ao longo do tempo; a alíquota da contribuição do participante será por ele definida anualmente, observado o disposto no regulamento do plano de benefícios e no respectivo plano de custeio. A alíquota da contribuição do patrocinador será igual à do participante, observado o disposto no regulamento do plano de benefícios, e não poderá exceder o percentual de 7,5%. Além da contribuição normal, o regulamento poderá admitir o aporte de contribuições extraordinárias, sem aporte do patrocinador.

Data da entrada em vigor da previdência complementar para os servidores estaduais e fixação do teto do INSS para novos servidores. Uma questão controversa na previdência complementar é quanto à data de sua implementação em Minas Gerais: na data de sua aprovação pela PREVIC ou na data dos convênios de adesão dos diversos poderes e órgãos do Estado. O projeto de Lei Complementar prevê o seguinte: Aplica-se o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social – RGPS às aposentadorias e às pensões a serem concedidas pelo Regime Próprio de Previdência Social do patrocinador aos servidores e membros de Poder que tenham ingressado no serviço público: I – a partir da data de início da vigência do Regime de Previdência Complementar de que trata esta lei complementar, independentemente de sua adesão a ele; II – até a data do início da vigência do Regime de Previdência Complementar de que trata esta lei complementar, e nele tenham permanecido sem perda do vínculo efetivo, e que exerçam a opção prevista no § 16 do art. 40 da Constituição da República. A vigência do Regime de Previdência Complementar instituído por esta lei complementar será considerada a partir da data de publicação, pelo órgão fiscalizador, da autorização de aplicação do regulamento do plano de benefícios da PREVCOM/MG.(…) O disposto no inciso I não se aplica ao servidor ou ao membro de Poder ou órgão que, cumulativamente: I – tenha ingressado no serviço público antes da vigência do regime de que trata esta lei complementar; II – não tenha sido alcançado pela vigência de outro regime de previdência complementar; III – sem descontinuidade, tenha sido exonerado de um cargo para investir-se em outro. O servidor ou membro de Poder ou órgão que se enquadre nestas condições poderá, sem prejuízo do regime por meio do qual ingressou no serviço público, mediante expressa opção, aderir a plano de benefício derivado desta lei complementar, nos termos do respectivo regulamento do plano, sem contraprestação do patrocinador.”.

Servidores novos com remunerações acima do teto do INSS serão inscritos automaticamente na previdência complementar, mas poderão cancelar da inscrição. A adesão dos servidores ao Regime de Previdência Complementar depende de expressa opção por um dos planos de benefícios acessíveis ao participante. Os servidores e membros de Poder ou órgão, com remuneração superior ao limite máximo estabelecido para os benefícios do RGPS, serão automaticamente inscritos no respectivo plano de previdência complementar desde a data de entrada em exercício. Fica assegurado ao participante o direito de requerer, a qualquer tempo, o cancelamento de sua inscrição, nos termos do regulamento do plano de benefícios. Na hipótese do cancelamento ser requerido no prazo de até noventa dias da data da inscrição, fica assegurado o direito à restituição integral das contribuições vertidas, a ser paga em até sessenta dias do pedido de cancelamento, corrigidas monetariamente. O cancelamento da inscrição não constitui resgate. A contribuição aportada pelo patrocinador será devolvida à respectiva fonte pagadora no mesmo prazo da devolução da contribuição aportada pelo participante, no caso de cancelamento da inscrição.(…) A inscrição automática dos servidores e membros de Poder ou órgão com remuneração superior ao limite máximo estabelecido para os benefícios do RGPS, no regime de previdência complementar aplica-se àqueles que ingressarem no serviço público estadual a partir da entrada em vigor desta lei complementar.

Previdência complementar – PREVCOM/MG – poderá fazer convênios de adesão com municípios, especialmente os mineiros. O Regime de Previdência Complementar poderá ser oferecido aos agentes públicos que pertençam à Administração direta e indireta dos demais entes da Federação, mediante prévia autorização do Conselho Deliberativo da Fundação de Previdência Complementar do Estado de Minas Gerais – Prevcom-MG, por maioria absoluta, desde que firmado convênio de adesão e que venham aderir a plano de benefício previdenciário complementar administrado pela referida entidade.(…) Esta possibilidade de fato existe porque praticamente todos os municípios não tem massa de servidores com remuneração acima do teto do INSS que dê sustentação a um regime previdenciário próprio e isto poderá leva-los a se vincular a PREVCOM/MG.

Emenda Constitucional admite a privatização da previdência complementar. O regime de previdência complementar oferecerá plano de benefícios somente na modalidade de contribuição definida e será efetivado por intermédio de entidade fechada ou de entidade aberta de previdência complementar, observado o disposto no art. 202 da Constituição da República.