José Prata Araújo

Economista e especialista em Previdência Social

Tratamos nesta segunda parte deste estudo das mudanças propostas pelo governo estadual na organização da previdência estadual, da criação dos dois fundos de previdência e do esvaziamento do papel do Ipsemg. O financiamento da previdência, em especial, é uma questão muito complexa e é um dos principais desafios colocados em todo o mundo. Assim, não se tem como debater as propostas do governo mineiro sem debater os regimes de previdência de uma forma mais ampla no Brasil e no mundo.

A leitura deste texto pode se dar de duas formas: você pode ler todo o conteúdo, que é bastante longo, ou pode consultar o assunto do seu interesse, que está numerado, que acompanha as 16 partes deste trabalho. Uma boa leitura e uma boa luta!

1-SÃO TRÊS OS REGIMES PREVIDENCIÁRIOS NO MUNDO: REGIME SOLIDÁRIO DE REPARTIÇÃO SIMPLES; REGIME DE CAPITALIZAÇÃO; E REGIME MISTO, COM COBERTURA SOLIDÁRIA ATÉ DETERMINADO NÍVEL DE RENDA E CAPITALIZAÇÃO ACIMA DO TETO. Temos em todo o mundo estes três modelos de previdência social: a) o regime de repartição simples puro, que garante a aposentadoria integral, não é utilizado em nenhum grande país do mundo, mas é, na previdência básica, o modelo aplicado nas principais economias mundiais; b) o regime de capitalização na previdência básica é uma marca do Chile, criado “na marra” por uma ditadura, devido aos seus custos financeiros e suas repercussões sociais muito negativas, mas é o mais comum nas previdências complementares ao redor do mundo; c) o regime misto de previdência, com uma previdência básica até determinado nível de renda e de capitalização acima do teto é o mais utilizado em toda a Europa e até mesmo nos Estados Unidos, sendo, portanto, o modelo de previdência que se tem nas principais nações do planeta. No caso do liberal Estados Unidos vigora também o regime misto, com a diferença neste caso que o teto na previdência solidária é muito inferior ao da Europa.

Regime de previdência solidário ou de repartição simples. Regime solidário é o chamado pacto geracional: as contribuições dos trabalhadores em atividade; mais as contribuições das empresas e a cobertura da insuficiência financeira feita pelo governo pagam os benefícios de aposentados e pensionistas. A previdência é solidária porque permite a distribuição de renda, no caso do Brasil, por exemplo, das regiões mais ricas do Sudeste e Sul para o Norte e Nordeste. Em um texto sobre previdência nos debates travados na década de 1990, técnicos do DIEESE escreveram: “O que está envolvido na opção entre um regime repartitivo e um regime de capitalização é a distribuição de renda. Enquanto o primeiro é adequado para modificar a repartição entre as pessoas e famílias, o regime de capitalização é neutro neste sentido”. Ou seja, o regime solidário distribui renda, o regime de capitalização é neutro, ou seja, mantém a concentração de renda.(…) A Constituição brasileira, no seu artigo 201, está errada ao definir a previdência solidária: “A previdência social será organizada sob a forma do Regime Geral de Previdência Social, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial”. Como se vê não tem na introdução do capítulo da previdência pública o conceito de previdência solidária, que deve ter como meta um maior equilíbrio financeiro; mas nunca o equilíbrio atuarial, porque previdência pública não tem “passivo atuarial”.(…) É claro que o regime solidário de repartição simples tem grandes problemas, precisará de ajustes e de um ambiente econômico positivo para sobreviver futuramente. Mas na previdência de repartição simples, baseada no pacto geracional, vale o mesmo para a democracia: tem defeitos, mas ninguém inventou algo melhor. São muitos os desafios da sustentação da previdência pública. O principal desafio é o aumento expressivo da expectativa de vida da população, o que é muito positivo; e, de negativo, temos a destruição do emprego formal patrocinado pelas reformas trabalhistas e o baixo crescimento da economia. Por isso fazer reforma da previdência e, com a reforma trabalhista, desmanchar o trabalho formal, como no Brasil, é intolerável. A modernização também afeta a previdência: máquinas e a modernização do setor de serviços não pagam previdência; por isto talvez será necessário a introdução gradual de impostos gerais para a previdência menos proporcional ao trabalho e mais proporcional ao faturamento do capital.

Regime de previdência de capitalização. Regime em que as contribuições estabelecidas no plano de custeio, a serem pagas pelas empresas, no setor privado, pelos governos, no setor público, mais as alíquotas pagas pelos trabalhadores do setor privado e servidores públicos, acrescidas ao patrimônio existente, às receitas por ele geradas e a outras espécies de aportes, sejam suficientes para a formação dos recursos garantidores a cobertura dos compromissos futuros do plano de benefícios e da taxa de administração. Portanto, o regime de capitalização é uma poupança antecipada que se faz, enquanto o trabalhador está na ativa, para financiar no futuro os benefícios destes trabalhadores depois de aposentados. Se estamos em um regime solidário, com uma força de trabalho já madura, onde ao contrário do passado quando se tinha 10 trabalhadores na ativa para cada aposentado, a pergunta é: quem vai pagar a conta desta transição trilionária para a capitalização? Em nenhum país, como é caso do Brasil, tem dinheiro novo para fazer a transição. Como veremos a seguir a capitalização depende de um ajuste fiscal severo de 30 a 40 anos, que quebra os governos; congela os servidores por tempo indeterminado e restringe fortemente os serviços prestados à população. A capitalização é a inversão do pacto geracional: ao invés dos novos sustentarem com suas contribuições solidárias os mais velhos; serão os velhos, depois de anos de labuta, que farão um sacrifício severo para garantir a aposentadoria dos mais jovens no futuro.

O economista Nelson Barbosa explica os dois modelos de previdência – de repartição simples e de capitalização: “A Previdência Social é baseada no regime de repartição nas principais economias do mundo. Nesse sistema, as contribuições dos trabalhadores na ativa financiam os aposentados, isto é, a geração adulta de hoje financia os adultos de ontem com base no compromisso de que, quando forem idosos, serão financiados pelos adultos de amanhã. O sistema de repartição é um regime de benefício definido. O valor da aposentadoria depende das contribuições do trabalhador durante sua vida ativa, mas, uma vez estabelecido o benefício na data de aposentadoria, o valor dele vigorará pelo restante da vida do aposentado, corrigido de acordo com a legislação em vigor.(…) No regime de capitalização, a lógica é outra, de contribuição definida. A poupança do trabalhador é acumulada em uma conta individual (capitalizada). Quando chega o momento da aposentadoria, o valor acumulado na conta individual serve de base para o cálculo da aposentadoria. Quanto mais for poupado, maior será o valor da aposentadoria. Quanto mais longa for a expectativa de vida, menor será o valor do benefício”(Folha S.Paulo, 09/11/2018). Nélson Barbosa se refere à previdência básica de repartição “nas principais economias do mundo”. Estes países tem também previdência de capitalização, só que acima do teto da previdência básica.

Regime misto de previdência é o que temos no setor privado: INSS garante previdência básica até R$ 6.101,06 e existe a previdência complementar. Regimes mistos de previdência são os mais comuns nos principais países do mundo. No Brasil a previdência solidária é amplamente dominante; proposta de privatização da previdência pública, de Bolsonaro e Paulo Guedes, foi rejeitada no Congresso Nacional. O teto de benefícios no INSS é de R$ 6.101,06, o que é quase seis vezes o salário mínimo e quase três vezes o salário médio dos trabalhadores brasileiros. Por isso mesmo, uma das maiores contrariedade dos bancos é que, dizem, a previdência pública deixa pouco espaço para a previdência privada; daí porque, ao invés de proporem a privatização, muitos economistas liberais, querem uma redução do teto do INSS para algo em torno de R$ 3.000,00.(…) Temos no Brasil uma ampla legislação para a previdência complementar, mas as empresas privadas não se interessam. Esta é, com certeza, uma das maiores hipocrisias do capitalismo brasileiro: as grandes empresas privadas, especialmente aquelas do setor financeiro, são as maiores adversárias da previdência pública, mas são também os maiores obstáculos à implantação da previdência privada que tanto defendem. É só analisar o mapa da previdência complementar fechada no Brasil e dá para perceber que grande parte dos fundos de pensão é de empresas estatais ou ex-estatais, quase não existem fundos de previdência em empresas tradicionalmente privadas em nosso país. Realizamos uma análise, há dois anos atrás, dos 31 maiores fundos de pensão existentes no Brasil que tinham ativos superiores a R$ 3 bilhões. Os números são impressionantes. Os três maiores fundos de pensão existentes – Previ, Petros e Funcef -, são vinculados, respectivamente, a três empresas estatais: Banco do Brasil, Petrobrás e Caixa Federal. Dos 31 maiores fundos de pensão, 16 ainda são públicos. Dos outros 15 fundos privados, nada menos que 14 deles são de estatais privatizadas dos setores de telefonia, elétrico, metalurgia, bancário, mineração. Nem mesmo as grandes empresas privadas do setor financeiro comparecem no ranking com uma expressiva previdência complementar para os seus funcionários e não “fazem o dever de casa”. (…) O economista Nélson Barbosa levantou um debate que precisamos aprofundar. No INSS, a contribuição do trabalhador é até R$ 6.101,06, mas a contribuição da empresa é sobre o total do pagamento e, sendo uma tributação indireta, os custos são repassados à população. Isto pune as estatais, que tem plano de complementação, porque pagam duas vezes a previdência acima do teto; e desencoraja as empresas privadas a aderirem à previdência complementar. Talvez o melhor será, não isentar simplesmente a contribuição das empresas acima do teto salarial, mas condicionar a isenção à adoção de previdência complementar para seus trabalhadores. Que as empresas privadas tenham a sua previdência e tirem as mãos das previdências complementares do setor público.

2-BREVE HISTÓRIA DA PREVIDÊNCIA DOS SERVIDORES MINEIROS NAS DUAS ÚLTIMAS DÉCADAS (2002 A 2020). A Lei Complementar Estadual nº 64, de 25 de março de 2002, instituiu o Regime Próprio de Previdência e Assistência Social dos servidores públicos do Estado de Minas Gerais (RPPS-MG), gerido pelo Instituto de Previdência dos Servidores (IPSEMG). Até a data de 05/12/2013, face às disposições dessa, podiam ser identificadas as seguintes categorias de participantes: a) Categoria de Segurados Ativos em Transição: servidores ativos cujo provimento ocorresse até 31/12/2001; b) Categoria de Novos Segurados Ativos: servidores ativos cujo provimento ocorresse a partir de 01/01/2002; c) Categoria de Inativos e pensionistas em Transição: aposentados e pensionistas cujo fato gerador do benefício ocorresse até 31/12/2012. Cabe salientar que os participantes já aposentados e pensionistas incluíam-se na presente categoria; e d) Categoria de Novos inativos e pensionistas: aposentados e pensionistas cujo fato gerador do benefício ocorresse após 31/12/2012.

O FUNFIP e o FUNPEMG. A operacionalização do RPPS do Estado de Minas Gerais foi consubstanciada por meio de duas figuras criadas pela Lei Complementar Estadual nº 64/02 para acolher as categorias supracitadas de participantes: a) O FUNFIP – Fundo Financeiro de Previdência, fundo sob regime orçamentário, em repartição simples; e b) O FUNPEMG – Fundo de Previdência do Estado de Minas Gerais, fundo sob o regime de capitalização. As responsabilidades das duas figuras – FUNFIP e FUNPEMG – pelos benefícios dos participantes do Regime Próprio de Previdência do Estado de Minas Gerais podiam ser, sinteticamente, esboçadas da seguinte forma: a) FUNFIP: responsável pelos benefícios da Categoria de Transição dos participantes ativos, inativos e pensionistas; b) FUNPEMG: responsável pelos benefícios da Categoria de Novos participantes ativos, inativos e pensionistas.

LEI 131/2013 extinguiu O FUNPEMG e foi criada a previdência complementar. Com o advento da Lei Complementar Estadual no. 131, de 06 de dezembro de 2013, o Fundo de Previdência do Estado de Minas Gerais – FUNPEMG foi extinto, passando seus participantes a fazer parte do FUNFIP, fundo este que também incorporou todos os ativos financeiros e responsabilidades do extinto-FUNPEMG, principalmente os recursos acumulados de R$ 3,2 bilhões. Concomitantemente, a Lei Complementar Estadual 132, de 07 de janeiro de 2014, instituiu o regime de previdência complementar para os servidores públicos efetivos e membros dos poderes do Estado, bem como para o Ministério Público, Tribunal de Contas e Defensoria Pública.

Os dados mais recentes do FUNFIP. Na data do presente estudo e parecer, o RPPS-MG é constituído pelo Fundo Financeiro de Previdência, que a acolhe todos os servidores públicos de membros dos poderes e órgãos do Estado, cujo Plano de Benefícios contempla apenas os benefícios de aposentadoria e pensão, concedido sob a égide da Lei Complementar Estadual 64/2002 e da Constituição Federal, com redação anterior à Emenda Constitucional nº 103/2019. As alíquotas do Plano de Custeio do RPPS-MG, nos termos da legislação estadual vigente, são as seguintes: a) entidades patronais: 22% da remuneração de contribuição dos servidores ativos b) servidores ativos: 11% da remuneração de contribuição; c) inativos e pensionistas: alíquota de 11% sobre a parcela do benefício de aposentadoria e pensão, conforme o caso, que exceder ao teto de contribuição ao Regime Geral de Previdência Social (RGPS), observadas as isenções estabelecidas em lei. No que concerne à massa de segurados, segundo a Avaliação Atuarial do RPPS-MG, data-focal 31/12/2019, a massa de segurados do regime é a seguinte: 184.284 servidores ativos (idade média de 45,63 anos e folha de remuneração de contribuição de R$ 931 milhões); 251.004 aposentados (idade média 69,24 anos e folha de remuneração de contribuição de R$ 1,086 bilhão); 38.476 pensionistas (idade média de 69,19 anos e folha de remuneração de contribuição de R$ 158 milhões). Sobre a situação financeiro-atuarial do RPPS-MG, conforme estabelecido na Avaliação Atuarial do regime, data-focal 31/12/2019, o arranjo previdenciário do Estado de Minas Gerais apresenta déficit atuarial da ordem de 215,4 bilhões de reais, a valor presente, para a atual massa de segurados (ativos, aposentados e pensionistas). O déficit observado é decorrente da maturidade do plano e do regime financeiro sob o qual opera o Fundo Financeiro FUNFIP: repartição simples. (Este texto é uma reprodução do Estudo e Parecer Atuarial encomendado pelo Ipsemg).

3-NOVA ESTRUTURA DA PREVIDÊNCIA DOS SERVIDORES: MGPREV, QUE ESVAZIA AS FUNÇÕES DO IPSEMG; CRIA DOIS FUNDOS: FFP/MG E FEPREMG; E MANTÉM A PREVCOM-MG. O projeto de Lei Complementar do governo do Estado muda muita coisa na organização da previdência dos servidores estaduais. Cria uma autarquia para gerir a previdência; esvazia as funções do Ipsemg que, deixa de atuar na área previdenciária, e passa a gerir somente a saúde; cria dois fundos de previdência, um financeiro e um de capitalização; e mantém a autarquia que administra a previdência complementar. Veja a seguir o que está no projeto de lei complementar.

Criação da MGPREV e esvaziamento das funções do Ipsemg. Fica criada a Minas Gerais Previdência dos Servidores Públicos Civis do Estado – MGPREV, como resultado da cisão parcial do Instituto de Previdência dos Servidores do Estado de Minas Gerais – Ipsemg. Em decorrência do disposto anteriormente, o Ipsemg, criado pela Lei nº 1.195, de 23 de dezembro de 1954, autarquia competente para prestar assistência médica, hospitalar, farmacêutica e odontológica aos seus beneficiários, passa a denominar-se Instituto de Gestão do Plano de Saúde dos Servidores do Estado de Minas Gerais – Ipsemg. A MGPREV é entidade autárquica com autonomia administrativa e financeira, personalidade jurídica de direito público, prazo de duração indeterminado, sede e foro na capital do Estado, vinculada à Secretaria de Estado de Fazenda – SEF. A MGPREV tem por finalidade gerir o Regime Próprio de Previdência Social – RPPS dos servidores públicos civis do Estado, nos termos da Lei Complementar nº 64, de 25 de março de 2002.

Ipsemg tem suas funções esvaziadas, ficando responsável somente pela saúde, e grande parte do patrimônio é transferido para a MGPREV. Ficam absorvidas pela MGPREV as competências de natureza previdenciária da Diretoria Central de Contagem de Tempo e Aposentadoria da Superintendência Central de Administração de Pessoal da Seplag, da Diretoria de Previdência do Ipsemg e das unidades responsáveis pela administração de pessoal das autarquias e fundações públicas de direito público. O Estado, por intermédio da MGPREV, sucederá o Ipsemg nos contratos e convênios celebrados e nos demais direitos e obrigações, relativamente à gestão do RPPS dos servidores públicos civis do Estado. Ficam transferidos para a MGPREV, relativamente à gestão do RPPS, os arquivos e a execução dos contratos, convênios, acordos e outras modalidades de ajustes celebrados pelo Ipsemg até a data da publicação desta lei complementar, procedendo-se, quando necessário, às alterações contratuais. Os bens imóveis, móveis e materiais do Ipsemg, destinados exclusivamente à assistência médica, hospitalar, farmacêutica, odontológica e complementar dos beneficiários e os destinados ao exercício das atividades de suas unidades administrativas serão mantidos em seu acervo patrimonial. Os bens imóveis, móveis e materiais que não se enquadrem nas situações dispostas anteriormente serão transferidos ao patrimônio da MGPREV.(…) O Instituto de Gestão do Plano de Saúde dos Servidores do Estado de Minas Gerais – Ipsemg tem como competência arrecadar, fiscalizar, controlar, cadastrar e aplicar, diretamente, os recursos das contribuições para a assistência à saúde dos servidores segurados e seus dependentes, bem como as demais receitas.

Criação de dois fundos, FFP (fundo financeiro) e Fepremg (fundo previdenciário de capitalização). Serão dois fundos na previdência básica: a) Fica criado o Fundo Financeiro de Previdência do Estado de Minas Gerais – FFP-MG, fundo de previdência dos servidores públicos civis do Estado, sem personalidade jurídica e dotado de individualização contábil; com a criação do FFP/MG fica extinto o Fundo Financeiro de Previdência – Funfip, criado pela Lei Complementar nº 77, de 13 de janeiro de 2004; o total de recursos existentes no Funfip, apurados até a data da entrada em vigor desta lei complementar, será incorporado ao FFP-MG; b) Fica criado o Fundo Estadual de Previdência do Estado de Minas Gerais – Fepremg, fundo de previdência dos servidores públicos civis do Estado, sem personalidade jurídica e dotado de individualização contábil. O Fepremg tem como objetivo buscar e manter o equilíbrio financeiro e atuarial do sistema de previdência social dos servidores públicos civis do Estado. Trata-se da recriação do FUNPEMG, extinto em 2013, mas sem a devolução dos R$ 3,2 bilhões do antigo fundo.

Mantida a Prevcom-MG para a previdência complementar. Faz parte da estrutura previdenciária do Estado a entidade fechada de previdência complementar, de natureza pública, denominada Fundação de Previdência Complementar do Estado de Minas Gerais – Prevcom-MG -, com a finalidade de administrar e executar planos de benefícios, nos termos das Leis Complementares federais nºs 108 e 109, ambas de 29 de maio de 2001. A Prevcom-MG organiza-se sob a forma de fundação pública de direito privado, dotada de autonomia administrativa, financeira, patrimonial e de gestão de recursos humanos e terá sede e foro em Belo Horizonte.

O INSS é quem oferece a previdência a todos os servidores não efetivos do Estado. O INSS, vinculado ao governo federal, não faz parte da previdência do Estado mas é quem garante cobertura previdenciária para todos os servidores não efetivos do Estado. A emenda constitucional do governo de Minas prevê: “Não se aplica o regime próprio de previdência social do Estado ao agente público ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração, de outro cargo temporário, detentor de mandato eletivo, ou ocupante de emprego público”. Este artigo repete a Constituição Federal e está correto. Se servidor não efetivo pudesse ser segurado de regime próprio seria um enorme trem da alegria para garantir aposentadoria e pensão por toda a vida nos municípios, nos Estados e na União. No entanto, isto se tornou um enorme problema porque, na ausência de concursos públicos, são milhares os servidores não concursados filiados ao INSS, com os municípios e estados financiando o governo federal.

4-DA “CAPITALIZAÇÃO PURA” À “SEGREGAÇÃO DE MASSAS”: A EVOLUÇÃO DA LEGISLAÇÃO DA CAPITALIZAÇÃO NA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS BRASILEIROS. Descrevemos neste item a evolução da legislação brasileira, que prevê a adoção do regime de capitalização na previdência dos servidores públicos. Como veremos, inicialmente a legislação previa a possibilidade dos estados e municípios encolherem entre o regime solidário e a capitalização integral; como quase nenhum ente público adotou o regime de capitalização, a legislação, uma portaria na verdade, previu a “segregação de massas” como uma alternativa a ser adotada.

No governo Fernando Henrique regimes próprios tinham duas opções: regime solidário de repartição simples ou regime de capitalização. Fernando Henrique, na emenda constitucional 20/1998, inscreveu no texto constitucional a introdução na previdência pública do equilíbrio financeiro e atuarial, o que sinalizou para a transição da previdência dos servidores para um regime de capitalização. A Portaria 4.992/1999 previu: “Os regimes próprios de previdência social poderão adotar os seguintes regimes de financiamento: Regime Financeiro de Capitalização; e Regime Financeiro de Repartição Simples”. A maioria dos municípios e Estados definiram pelo regime de repartição simples de financiamento da Previdência. A Portaria 4.992/1999 definiu este modelo: “Entende-se por regime financeiro de repartição simples aquele em que as contribuições pagas por todos os servidores e pela União, Estado, Distrito Federal ou Município, em um determinado período, deverão ser suficientes para pagar os benefícios decorrentes dos eventos ocorridos nesse período”. Este modelo legal vigorou até 2008, como veremos a seguir. Em alguns poucos municípios se adotou o regime pleno de capitalização para os servidores ativos, aposentados e pensionistas, que não era exigido legalmente.

Governo Fernando Henrique, através do economista André Lara Resende, tentou implantar a “capitalização virtual” da previdência dos servidores. A Lei 9.717/1998 manteve em seu artigo 1º a exigência para a previdência dos servidores de “registro individualizado das contribuições de cada servidor e dos entes estatais”. Uma Orientação Normativa do Ministério da Previdência previu também o registro individualizado dos valores mensais da contribuição do segurado e da contribuição do ente federativo. Esse dispositivo remanescente do governo Fernando Henrique indica claramente que havia no passado a diretriz de se adotar um regime de capitalização da previdência dos servidores similar à previdência complementar, baseado em contas individuais. Isso implicaria em uma uniformização dos direitos previdenciários e o fim da aposentadoria antecipada de mulheres e professores, por exemplo. Para alguns economistas tucanos, a transição para um modelo de capitalização pleno era inviável, já que o passivo da transição seria impagável. Daí formularam a tese da “capitalização virtual”, baseada em uma conta individual do trabalhador, que registraria apenas para efeito contábil as contribuições, que “capitalizadas virtualmente” seriam a base para o cálculo da aposentadoria. Este dispositivo de capitalização virtual acabou não vingando na previdência dos servidores.

Municípios que adotaram a capitalização pura quebraram; é o mesmo que foi proposto recentemente pelo prefeito de Contagem. Os poucos municípios que adotaram o modelo de capitalização pura estão com as finanças em frangalhos, como é o exemplo da rica Betim, em Minas Gerais.(…) É o mesmo modelo absolutamente inaceitável que foi proposto em um projeto de lei, de junho de 2020, pela Prefeitura de Contagem. Esta capitalização pura implica nos seguintes passivos bilionários: a) o pagamento dos aposentados e pensionistas perde as receitas dos servidores ativos (chamado de passivo dos benefícios concedidos) e passa a ser feito com recursos unicamente do Tesouro; b) as contribuições dos servidores ativos, que financiavam os aposentados e pensionistas, são direcionadas para o fundo capitalizado para utilização somente daqui a 30 a 40 anos; c) abre-se um gigantesco passivo chamado passivo dos benefícios a conceder, representado pelo tempo de trabalho dos servidores em atividade que não tem capitalização. Exemplo: um servidor que se aposente com 30 anos de serviço, tendo 15 anos de trabalho atualmente, as contribuições bancarão os próximos 15 anos que ainda irá trabalhar, mas o passivo dos 15 anos que já trabalhou e não efetuou capitalização será honrado pelo Tesouro Municipal. Para dar sustentação financeira a esta maluquice, a Prefeitura de Contagem propôs passar a alíquota dos servidores de 11% para 14% e a da Prefeitura de 22% para 89% sobre a folha de pagamento, criando uma despesa extra para a Prefeitura, por ano, de R$ 450 milhões. Inacreditável!

Legislação de 2008, do governo de esquerda, implantou a “segregação de massas”. No final de 2008, o Ministério da Previdência editou duas portarias que deram novo rumo à previdência dos servidores públicos de Estados e Municípios: Portaria 402/2008, que passou a regulamentar a Lei 9.717/1998 (revogando a Portaria 4.992/1999) e a Portaria 403//2008, que implantou o chamado modelo de previdência de “segregação de massas”. Nome horrível, ao vincular previdência ao termo segregação, sendo o nome correto é “separação de massas”. Como quase 10 entre 10 prefeitos e governadores não implantaram a capitalização plena da previdência, que era facultativa na legislação de 1999, o Ministério da Previdência adotou um modelo de capitalização mais gradual, admitindo a ‘separação de massas”, ou seja, os servidores admitidos até a aprovação da nova legislação ficariam no regime de repartição simples (fundo financeiro) e os novos servidores seriam conduzidos para um fundo previdenciário de capitalização (fundo previdenciário). A esquerda levou para o Ministério da Previdência Social a experiência da capitalização das empresas estatais, uma experiência importante em se tratando de previdência complementar, mas equivocada em se tratando de previdência básica dos servidores públicos. Previdência básica dos servidores precisa ser mantida no regime de previdência solidário, baseado no pacto geracional, e porque os custos fiscais de transição irão exigir um severo ajuste fiscal de 30 a 40 anos.(…) Este modelo de capitalização, através da segregação de massas, foi aplicado em Contagem em 2009 no governo Marília Campos, porque se tratava de uma exigência legal, que se descumprida implicaria na suspensão dos repasses voluntários da União para o município. No entanto, a deputada Marília Campos tem buscando articular o retorno ao modelo misto de previdência para os servidores, com o regime solidário até o teto do INSS e previdência complementar acima deste teto. Para isso nos últimos cinco anos, a deputada divulgou duas cartilhas amplas sobre as consequências negativas da capitalização (uma em 2015 e outra em 2019). Reconhecemos que este modelo de “segregação de massas” é a exigência federal atual para os estados e municípios, e, por isso mesmo, este assunto precisa ser tratado em um grande debate nacional, que deverá se dar em torno da discussão da chamada Lei de Responsabilidade Previdenciária.

5-É COMUM ENTRE ECONOMISTAS E ATUÁRIOS ULTRALIBERAIS A QUALIFICAÇÃO DOS ATUAIS SERVIDORES DA PREVIDÊNCIA SOLIDÁRIA DE “MASSA PODRE”; EM CONTRAPOSIÇÃO A “MASSA SADIA” DOS FUNDOS DE CAPITALIZAÇÃO DOS NOVOS SERVIDORES. Prevê a Portaria 464/2018: “Poderá ser implementada a segregação da massa dos beneficiários do RPPS, divididos entre o Fundo em Repartição e o Fundo em Capitalização, para o equacionamento do déficit do regime, observados os seguintes parâmetros: I – atendimento aos princípios da eficiência e economicidade na alocação dos recursos financeiros do regime e na composição das submassas; II – o Fundo em Repartição será constituído por um grupo fechado em extinção, sendo vedado o ingresso de novos segurados, os quais deverão ser alocados no Fundo em Capitalização; III – para a definição da composição da submassa do Fundo em Capitalização, deverá ser considerado que a esse fundo serão vinculados os saldos de todos os recursos financeiros do RPPS acumulados anteriormente à implementação da segregação, para fazer frente aos compromissos desse grupo.

Segregação é para separar a “massa podre” da “massa sadia”. Somos convictos que a capitalização integral da previdência não é viável, dados aos seus custos monumentais, nem mesmo se restrita apenas ao regime dos servidores. Já presenciamos conversas com economistas e atuários ortodoxos, que classificam os aposentados e todos nós que estamos em fundos financeiros de previdência de “massa podre”. Ou seja, somente com a morte de toda esta “massa podre”, a capitalização estaria concluída e os entes públicos “ficarão livres” do passivo indesejado representado pelos segurados dos fundos solidários de previdência. Daí porque falam em “segregação de massas”, ou seja, é preciso “isolar” a “massa podre” dos fundos solidários de previdência, senão ela “contamina” a “massa sadia” dos fundos de capitalização.

A inacreditável redação do artigo 40 da Constituição, que prevê que o regime de previdência dos servidores é solidário, mas também visa o equilíbrio atuarial; se é solidário não pode visar o equilíbrio atuarial. Prevê o artigo 40 da Constituição Federal: “O regime próprio de previdência social dos servidores titulares de cargos efetivos terá caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial”. Ora, se é solidário pode ter como meta ter um maior equilíbrio financeiro, mas não o equilíbrio atuarial da previdência capitalizada. O que explica esta redação absurda? A diretriz do equilíbrio atuarial indica claramente que a meta é a previdência capitalizada; e a diretriz que o regime é solidário indica que a meta do legislador é que os aposentados e pensionistas do regime solidário ajudem a pagar a conta da transição para um regime de capitalização. Sem a previsão de que o regime seja solidário não haveria base legal para a taxação de aposentados e pensionistas, já que, estando eles recebendo aposentadoria e pensão, já teriam realizado as contribuições ao longo de suas vidas profissionais.

A transição para a capitalização prevê uma curva parecida com a pandemia do coronavírus, com um conteúdo diferente. Uma questão estatística complexa se tornou bastante popular: a curva da pandemia do coronavírus: quando ela está subindo ficamos assustados, pois está aumento o contágio e as mortes de milhares de pessoas; depois vem o platô que indica a estabilização dos contágios e das mortes; e quando a curva descer será um sinal que a pandemia poderá se tornar mais controlada.(…) Pois bem, os privatistas, quando planejam a transição para a previdência privada / capitalizada, também pensam em uma curva: no início ela cresce porque os novos aposentados superam o número de mortos; no platô novos aposentados e mortos são mais ou menos do mesmo número; já quando a curva desce, é o “sucesso” da previdência privada, é quando o número de mortos supera o número de novos aposentados, até que a “epidemia” da vida dos segurados da previdência solidária acaba. Como está escrito no cálculo atuarial do governo do Estado: termina os gastos pela “extinção da atual massa de segurados”.

Com a capitalização, a previdência que é um pacto de vida vira um pacto de morte. Em resumo: na capitalização, os segurados ativos, os aposentados e pensionistas da previdência solidária são uma espécie de “passivo indesejado” do capital, e devem morrer o mais rápido possível. Veja o que disse Júlio Bustamante, chefe da previdência privada chilena, numa palestra em Brasília, em 1993: “A curva de despesas começa a descer porque – perdoem-me dizer assim tão friamente – começam a morrer os antigos pensionistas do sistema, de tal maneira que o Estado vai eliminando a sua carga. Assim, nossos cálculos mostram que, daqui a 15 anos, praticamente um milhão de aposentados desaparecerão, chegando a 20% do que é atualmente” (Publicação do Ministério da Previdência, 1994). Assim, a previdência capitalizada só se consolida com a morte de todos os aposentados e pensionistas da previdência pública, que representam o passivo indesejado do Estado no processo de transição. A previdência, que é um pacto de vida, com a capitalização vira um pacto de morte.

6-ESTUDOS ATUARIAIS NÃO SÃO PARA MANTER A PREVIDÊNCIA SOLIDÁRIA, CHAMADA DE REPARTIÇÃO SIMPLES, MAS PARA A SUA EXTINÇÃO. Os cálculos atuariais assustam os sindicalistas e também os servidores, especialmente os que trabalham na área previdenciária, com o terrorismo da falência iminente das previdências municipais e estaduais. Somente os ingênuos se assustam com estes cálculos atuariais. Os cálculos atuariais partem do pressuposto que deve ser implantado uma “nova previdência” de capitalização (na expressão de Paulo Guedes) e os sistemas previdenciários atuais baseados nos pactos geracionais (a contribuição dos ativos pagam os aposentados) devem ser extintos. Portanto, os cálculos atuariais não abordam a continuidade da Previdência solidária, mas a sua extinção. A legislação prevê o seguinte: “O Plano Financeiro deve ser constituído por um grupo fechado em extinção sendo vedado o ingresso de novos segurados, os quais serão alocados no Plano Previdenciário”. Exemplo: se um município tiver 10 mil servidores ativos, aposentados e pensionistas no regime solidário ou de repartição simples (plano financeiro) nos cálculos atuariais neste grupo não entra mais ninguém, ou seja, o grupo é fechado e em extinção. (…) É óbvio: se o fundo é de “grupo fechado” em extinção não entra mais nenhum servidor, mas ficam somente as despesas de ativos, aposentados e pensionistas. Os cálculos atuariais, como os que fundamentam a reforma da previdência de Minas Gerais, mostram a evolução das receitas e despesas ao longo de 20, 30, 40 anos e, sem a admissão de um novo servidor, o momento final da “falência total” do modelo é quando o último servidor ativo se aposenta e, sendo o último a sair do trabalho ativo, ele “apaga a luz”. Muitos sindicalistas e servidores, de forma ingênua, entram em pânico com estes cálculos atuariais. Em nenhum lugar do mundo desenvolvido – na Europa e até mesmo nos Estados Unidos – se fala em passivo atuarial no regime básico de previdência até determinado teto, a previdência é solidária baseada no pacto de gerações; estudo atuarial é somente para a previdência complementar acima do teto da previdência pública. Em outras palavras: passivo atuarial só existe na perspectiva de extinção da previdência pública solidária e implantação total da previdência capitalizada, como estão propondo em Contagem, com capitalização total, e, no Estado, com dois fundos se estabelece uma transição mais gradual, mas também insustentável, para o regime de capitalização.

Previdência solidária depende da relação ativos / aposentados; mas Romeu Zema tira todos os novos contribuintes da previdência. A previdência solidária tem uma lógica muito simples: as contribuições dos trabalhadores mais as contribuições patronais pagam os aposentados e pensionistas. Por isso mesmo, a previdência depende demais da relação servidores ativos / aposentados e pensionistas.(…) A previdência dos servidores mineiros sofreu um forte impacto com a inconstitucionalidade da Lei 100 e, sem a realização de concursos públicos para todos os cargos temporários da referida lei, em torno de 70.000 servidores foram transferidos para o INSS. Veja os dados de um Diagnóstico da situação fiscal de Minas Gerais, feito pela Secretaria do Tesouro Nacional, base para o programa de recuperação fiscal que está sendo proposto para o Estado: Em 2002, o regime próprio era composto por 257.143 servidores ativos, 125.595 aposentados e 34.576 pensionistas, sendo a relação ativos/(aposentados e pensionistas) de 1,30; em 2017, a situação mudou completamente tendo o regime próprio 186.849 servidores ativos 240.490 aposentados e 38.177 pensionistas, sendo a relação ativos/(aposentados e pensionistas) de 0,67. O estudo do governo federal fala sobre isso: “Com relação ao RPPS dos servidores civis, a tabela mostra a evolução dos segurados desse sistema, constatando-se a perda de 70.294 segurados ativos entre os anos 2002 a 2017. Essa redução se agravou entre 2014 e 2017 como resultado do impacto da decisão judicial sobre a Lei Complementar estadual 100, de 2007. Em sentido contrário, observa-se o aumento do número de aposentados e pensionistas, que, entre os anos de 2002 a 2017, teve um incremento de 118.496 beneficiários, crescimento que experimentou uma aceleração a partir de 2011”(Tesouro, pg. 67). A situação só não é ainda pior porque o governo Fernando Pimentel fez concursos públicos para 60 mil servidores da educação e outros concursos em outras áreas. A Secretaria do Tesouro Nacional, vinculada a Paulo Guedes, diz que um dos fatores que ampliou o déficit da previdência mineira é a redução da relação de ativos e aposentados de 2002 a 2017, com a redução do número de servidores efetivos, sobretudo depois que a Lei 100 foi considerada inconstitucional: “Em 2002, havia 1,6 servidor ativo para cada aposentado e pensionista, em 2017, essa relação caiu para menos de 0,7. Pela evolução apresentada, observa-se queda dos segurados ativos da ordem de 28% e grande aumento do número dos aposentados e pensionistas, em 74% no período” (Tesouro, pg. 68).(…) A Instituição Fiscal Independente – IFI, vinculada ao Senado, também destaca a importância da relação ativos / aposentados para um maior equilíbrio da previdência solidária: “A baixa e decrescente razão de dependência é um dos principais problemas das previdências estaduais. Em parte, isso se deve ao perfil etário dos servidores estaduais. Quanto mais elevada a idade desses servidores, mais elevados tendem a ser os fluxos de novas aposentadorias, e menor a razão de dependência, se o quadro de servidores ativos não for recomposto”.(IFI, pg. 20). Portanto, o diagnóstico dos próprios economistas liberais vinculados ao Senado Federal, é de que para melhorar a situação financeira dos regimes próprios de previdência “o quadro de servidores ativos precisa ser recomposto”.(…) Que saídas propõe o governo federal e o governo Romeu Zema? Querem acabar com os contribuintes ativos da previdência solidária. Apostam, não em recompor o quadro de servidores efetivos, mas em uma reforma trabalhista que autoriza a terceirização total dos serviços públicos, além da privatização pura e simples dos serviços públicos; além disso querem vincular a um fundo de capitalização todos os novos servidores novos concursados. Eles querem uma previdência solidária como um “grupo fechado em extinção sendo vedado o ingresso de novos segurados” e ainda falam em equilíbrio financeiro e atuarial de uma previdência sem novas receitas. É inacreditável!

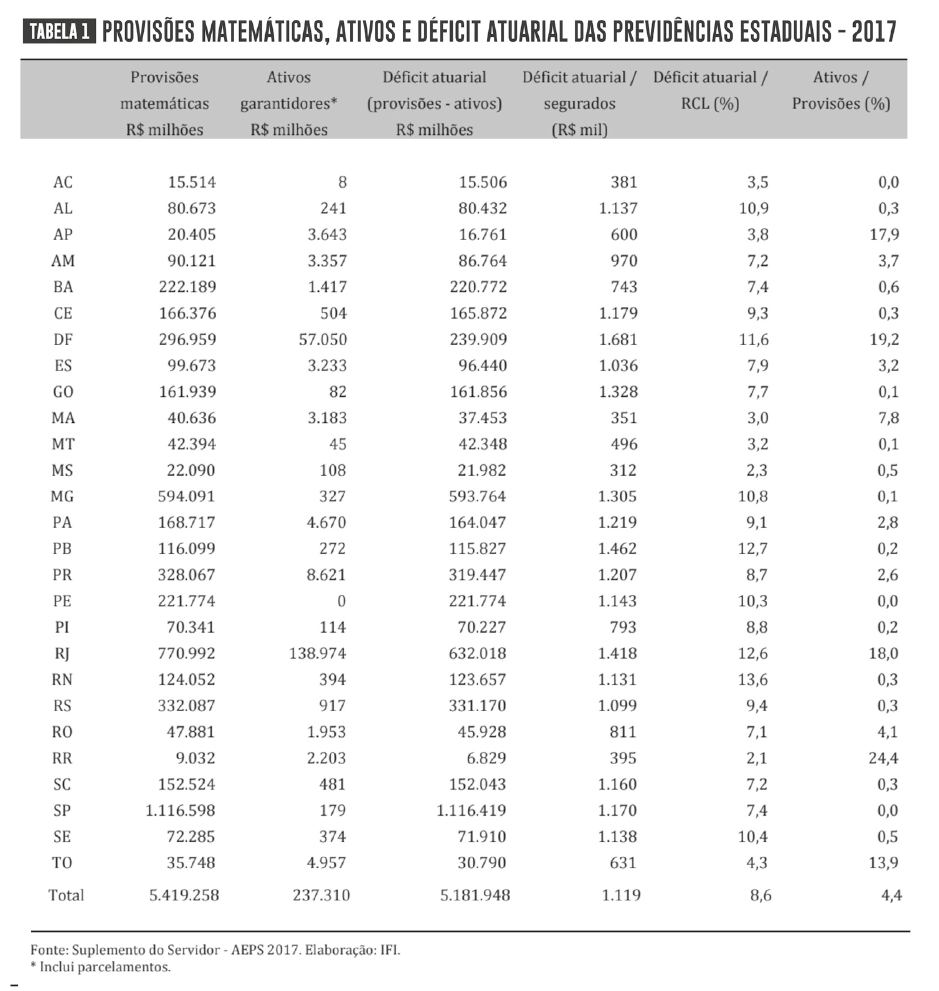

Cálculo atuarial do governo de Minas afirma que muitos gastos terão que ser feitos “até a extinção da atual massa de segurados”. Chocante, não é mesmo! A capitalização tem como principal momento de “sucesso” a morte dos milhares de servidores da previdência solidária: 184.284 servidores ativos; 251.004 aposentados e 38.476 pensionistas.(…) No cálculo atuarial do governo do Estado se afirma: “Sobre a situação financeiro-atuarial do RPPS-MG, conforme estabelecido na Avaliação Atuarial do regime, data-focal 31/12/2019, o arranjo previdenciário do Estado de Minas Gerais apresenta déficit atuarial da ordem de 215,4 bilhões de reais, a valor presente, para a atual massa de segurados (ativos, aposentados e pensionistas). O déficit observado é decorrente da maturidade do plano e do regime financeiro sob o qual opera o Fundo Financeiro FUNFIP: repartição simples. Em virtude do déficit existente, aportes financeiros constantes e crescentes serão exigidos do Erário, além da contribuição previdenciária patronal estabelecida no Plano de Custeio para o arranjo previdenciário, até a extinção da atual massa de segurados”. Como se vê, os dados do governo do Estado trabalham com déficit atuarial de R$ 215,4 bilhões; já os dados da Instituição Fiscal Independente – IFI, vinculada ao Senado, trabalha com um déficit atuarial na previdência dos servidores mineiros bem maior: R$ 594,091 bilhões, mostrando que os gastos necessários para a “extinção” da massa de segurados atuais poderão ser sensivelmente maiores. As diferenças entre os cálculos atuariais não são conflitantes somente no estado de Minas Gerais. Na Prefeitura de Contagem, o cálculo atuarial feito em 2019 aponta déficit atuarial de R$ 10 bilhões e o feito por outra empresa de Atuária em 2020, apresenta déficit de R$ 4 bilhões. Veja no anexo deste texto, a tabela do IFI com o déficit atuarial dos 27 estados brasileiros, que totaliza R$ 5,419 trilhões.

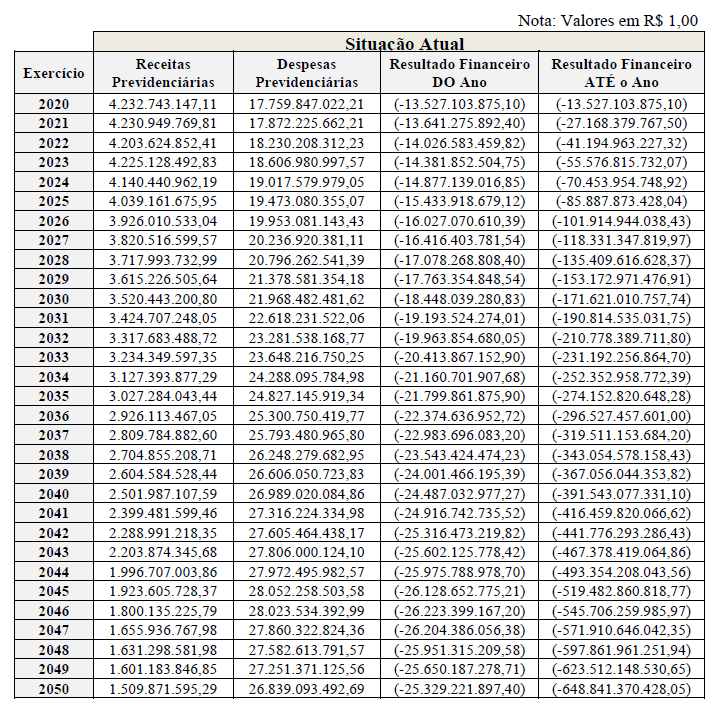

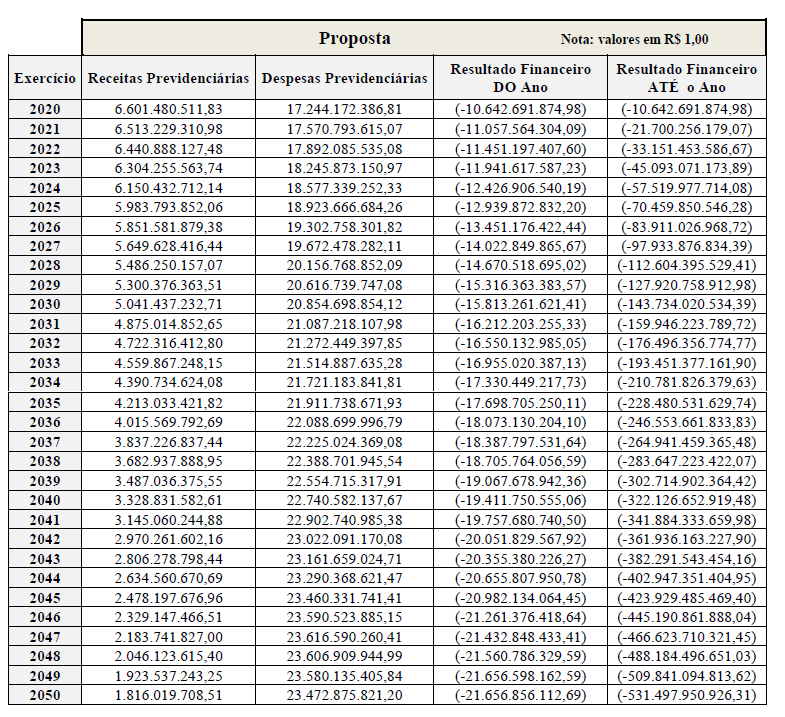

Cálculo atuarial do governo mostra uma redução do déficit da previdência em um primeiro momento, mas este déficit dispara nos próximos anos; e isto sem considerar as despesas bilionárias com o fundo capitalizado dos novos servidores. Os cálculos atuariais feitos pelo governo de Minas – como podem ser vistos no anexo deste texto – mostram uma redução do déficit financeiro nos primeiros anos, fruto da aprovação da reforma da previdência, com restrição aos direitos previdenciários e aumento das alíquotas de contribuição. Mas nos próximos anos, o déficit dispara: em 2020, o déficit reduz de R$ 13,527 bilhões para R$ 10,642 bilhões; em 2025 vai a R$ 12,939 bilhões; atinge R$ 15,813 bilhões, em 2030; sobe para R$ 19,411 bilhões, em 2040; estes valores são muito superiores em bilhões nos próximos anos porque os valores são trazidos nos cálculos atuariais para valores atuais. Por que o déficit previdenciário com a reforma da previdência sobe forte nos próximos anos? O cálculo atuarial mostra as receitas previdenciárias em forte queda, de R$ 6,601 bilhões, em 2020; R$ 5,983 bilhões, em 2025; R$ 5,041 bilhões, em 2030; R$ 3,328 bilhões, em 2040; e apenas R$ 1,816 bilhão, em 2050. E na outra coluna mostram a forte elevação das despesas previdenciárias. Isto acontece porque, como já vimos, a previdência solidária é colocada em extinção, vira um “grupo fechado” sem adesão de novos servidores; com isso as contribuições ficam cada vez menores ao longo do tempo e as despesas são cada vez maiores.(…) Mas outro problema do cálculo atuarial é que ele mostra apenas a evolução das receitas e despesas da previdência solidária colocada em extinção. Não mostra também as despesas bilionárias com a capitalização do fundo dos novos servidores, que deverá exigir alíquota patronal de 22% da folha; não mostra os gastos com a nascente previdência complementar, na qual o Estado vai colocar 7,5% de contribuição; não mostra os gastos com 159.000 servidores vinculados ao INSS, cuja alíquota patronal de 22% é sobre toda a remuneração.

Falando de previdência, para além das hipóteses matemáticas dos cálculos atuariais, que são “neutros”; tratamos dos aspectos econômico, financeiro, social, político e ideológico. Os estudos atuariais, como prevê as disposições legais, são completamente inconsequentes ao realizarem cálculos matemáticos sobre previdência, sem nenhuma linha (isto mesmo: nenhuma linha) sobre os as dimensões econômica, financeira, social, política, ideológica e nem legal da previdência. No Brasil eles são realizados “ao gosto do freguês”, ou seja, quem tem orientação privatista encomenda um estudo que fundamente porque mostrar porque a “previdência está quebrada”. Se alguns atuários pensassem de forma mais progressista diriam que a economia é fundamental para a Previdência, porque crescimento econômico gera mais emprego e renda, amplia a arrecadação de impostos, possibilita melhorar os salários e ampliar o quadro de servidores, que é de onde a previdência tira a sua receita. Se pensassem na capacidade financeira dos entes públicos, diriam que a criação de alíquotas regulares e extraordinárias inviáveis explodem os gastos de pessoal para muito além dos limites da Lei Fiscal, leva a um congelamento por tempo indeterminado dos salários dos servidores. Se pensassem no momento histórico adequado para a criação de fundos capitalizados diriam que o momento foi há 30 a 40 anos atrás, quando se tinha 10 servidores na ativa para cada aposentado, com um enorme potencial superavitário, mas prefeitos, governadores e presidentes preferiram vincular os aposentados e pensionistas aos Tesouros, porque era muito mais barato; agora, 30 a 40 anos depois, quando as despesas dos Tesouros cresceram muito, querem criar fundos capitalizados, o que, se for efetivado, levará a sacrifícios brutais com alíquotas normais e extras para os servidores que beiram ao confisco e alíquotas patronais que quebram os estados e municípios; prefeitos e governadores não dão muita bola para esta monstruosidade porque contam com a trava dos gastos da Lei Fiscal (os limites de gastos de pessoal). Se pensassem em termos sociais diriam que ao quebrar as Prefeituras e governos estaduais, impede a manutenção e ampliação dos serviços públicos, especialmente de saúde e educação, colocando em sérios riscos a segurança social e a vida de uma comunidade formada por mais de 200 milhões de brasileiros. Se pensassem em termos político e ideológico diriam que a capitalização total ou mesmo a capitalização mais gradual é desumana e uma inversão total do “pacto de gerações”: na previdência solidária, os trabalhadores da ativa mais as contribuições patronais sustentam os aposentados e pensionistas; na capitalização são os trabalhadores ativos e aposentados mais velhos, depois de anos de labuta, é que terão que sustentar, como a redução drástica de suas remunerações, os futuros trabalhadores, afetando também os serviços públicos à população; este tipo de modelo é incompatível com a democracia, só é possível em ditaduras como no Chile.(…) Para informação dos leitores, listamos os passivos atuariais que temos no Brasil e no mundo: Estados (R$ 5,419 trilhões); previdência dos servidores federais: R$ 1,9 trilhão; INSS (R$ 15 trilhões, o equivalente a dois PIBs brasileiro); Europa (35 trilhões de euros, valor em reais de R$ 210 trilhões). Uma reforma estrutural da Previdência, em direção à capitalização na previdência básica, implica em um ajuste fiscal profundo e longo, de 30 a 50 anos. Por isso mesmo medidas com tal radicalidade só em ditaduras como no Chile.

7-PREVIDÊNCIA DE CAPITALIZAÇÃO QUEBRA O ESTADO DE MINAS GERAIS; CONGELA OS SALÁRIOS DOS SERVIDORES POR TEMPO INDETERMINADO E PREJUDICA DEMAIS A POPULAÇÃO. Minas Gerais tem atualmente um regime misto de previdência: a previdência solidária (fundo FUNFIP) e a Prevcom/MG, que administra a previdência complementar. O governo de Minas está mudando o nome do fundo solidário de FUNFIP para FFP, mas coloca o regime de previdência solidário em extinção, com consequências dramáticas para os servidores; e está recriando o extinto FUNPEMG, extinto em 2013, mas sem a devolução dos R$ 3,2 bilhões do antigo fundo, para retomar a transição da previdência dos servidores para um regime de capitalização. Sempre critiquei a apropriação dos recursos do fundo dos servidores. Tais recursos deveriam servir, no entanto, não para a manutenção da capitalização, mas para lastrear, no médio e longo prazos, o regime solidário de previdência. Há algumas décadas atrás tinha-se 10 servidores na ativa para cada aposentado, e uma capitalização pública até poderia ter sido feita com os recursos sobrantes da contribuição. Não tem mais folga nas contribuições; não tem dinheiro novo do governo; não tem ampliação do limite dos gastos de pessoal para se capitalizar previdência. Por isso afirmo: quem vai pagar a conta da capitalização são os servidores com um arrocho histórico de seus salários. Alguns dizem que ao fazer a capitalização se estaria já acabando com o rombo dos novos servidores; mas os recursos virão das receitas do fundo solidário.

Segregação coloca em extinção a previdência solidária; acaba com a solidariedade entre os servidores na previdência. Prevê a Portaria 464/2018: “Poderá ser implementada a segregação da massa dos beneficiários do RPPS, divididos entre o Fundo em Repartição e o Fundo em Capitalização, para o equacionamento do déficit do regime, observados os seguintes parâmetros: I- atendimento aos princípios da eficiência e economicidade na alocação dos recursos financeiros do regime e na composição das submassas; II – o Fundo em Repartição será constituído por um grupo fechado em extinção, sendo vedado o ingresso de novos segurados, os quais deverão ser alocados no Fundo em Capitalização”. É o que temos dito: os servidores da previdência solidária comporão “um grupo fechado em extinção”; será vedado o ingresso de novos servidores, que terão, na expressão de Paulo Guedes, uma “nova previdência”. (…) A Portaria é clara na segregação de massas: “A segregação da massa deverá ser implementada em até 90 (noventa) dias da data da publicação da lei de sua instituição, observando-se, a partir de sua implementação, que: I – deverá ser realizada a alocação dos beneficiários ao Fundo em Repartição e ao Fundo em Capitalização, considerando a massa existente na data da sua publicação; II – os saldos acumulados dos recursos financeiros do RPPS adicionados aos bens, direitos e demais ativos destinados ao Fundo em Capitalização deverão ser a ele imediatamente vinculados e somente poderão ser utilizados para pagamento dos beneficiários desse fundo; III – deverá ser promovida a separação orçamentária, financeira e contábil dos recursos e obrigações vinculados a cada um dos fundos; IV – fica vedada transferência de beneficiários, recursos ou obrigações entre os fundos, não se admitindo, também, a previsão da destinação de contribuições de um grupo para o financiamento dos benefícios do outro, ressalvada a revisão da segregação”. Portanto, está clara a absoluta separação dos servidores nos dois fundos, acabou a solidariedade na previdência. Não tem sentido falar de fundo capitalizado como “patrimônio dos servidores”; o fundo é dos novos servidores para pagamentos de suas aposentadorias futuras; os atuais servidores não terão patrimônio nenhum: na linguagem de certos atuários eles estão é no “fundo podre” da previdência solidária.(…) A referida portaria que citamos prevê que seja realizado estudo para instituição da segregação de massa: “Deverão ser garantidos os recursos econômicos suficientes para honrar os compromissos estabelecidos no plano de custeio e na segregação da massa, cabendo ao ente federativo demonstrar a adequação do plano de custeio do RPPS à sua capacidade orçamentária e financeira e aos limites de gastos com pessoal impostos pela Lei Complementar nº 101, de 2000”. Pelo amor de Deus! Previdência solidária colocada em extinção sem novos contribuintes e receitas não terá equilíbrio atuarial e muito menos equilíbrio financeiro, porque só terá despesas e mais despesas e mais nenhuma receita nova. Mas a Portaria deixa o recado: os entes federativos devem ter em conta que os gastos de pessoal devem se manter dentro dos limites da Lei de Responsabilidade Fiscal. É por isso que prefeitos e governadores não rejeitam a capitalização: as despesas irão explodir, mas eles contam com a trava da lei fiscal para deixar a conta trilionária para ser paga pelos servidores, através de contribuições regulares e extraordinárias confiscatórias e de arrocho severo da remuneração.

Por que o Estado quebra com a capitalização. Vejamos a ampla lista de problemas, alguns já vimos anteriormente, que estão acontecendo e poderão acontecer em Minas Gerais, de forma sintética: a) a previdência vira “um grupo fechado em extinção, sendo vedado o ingresso de novos segurados”; o seu déficit vai disparar porque não terá novas receitas somente despesas com o número crescente de aposentados e pensionistas; b) todas as contribuições dos novos segurados e do Estado são direcionadas para o fundo capitalizado para utilização somente daqui a 30 a 40 anos; c) com a segregação de massas nem os concursos públicos melhoram as finanças da previdência solidária, já que os novos servidores serão, como dissemos, segurados da previdência capitalizada; d) com a implantação da previdência complementar o Estado direciona parte de suas contribuições para a Prevcom-MG; e) o Estado vai continuar repassando ao INSS as contribuições dos servidores comissionados, dos servidores temporários e celetistas, que para o servidor tem alíquota até R$ 6.000,00, mas para o Tesouro Estadual a alíquota é de 20% sobre todo o salário (um servidor comissionado que receba R$ 15.000,00 paga até R$ 6.000,00, mas o Estado paga 20% dos R$ 15.000,00); estas despesas poderão crescer ainda mais com a terceirização irrestrita da reforma trabalhista e com as privatizações de Romeu Zema; f) servidores terceirizados de atividades meio pagam também para o INSS; g) gastos previdenciários com licença de saúde, salário maternidade, salário família e auxílio reclusão passaram a ser despesas também do Tesouro Estadual; h) o Tesouro Estadual perde também os recursos da compensação financeira (pagamento que o INSS faz ao Estado referente ao tempo averbado do setor privado no setor público); i) parte importante do passivo do fundo solidário será coberto com o aumento das contribuições regulares e extras dos servidores ativos, com a introdução de contribuições regulares e extras dos aposentados e pensionistas até o teto do INSS e ampliação da contribuição de quem ganha acima do teto mas também do Estado, que fará disparar as despesas de pessoal; j) por fim, depois desta longa lista de encrencas que estão arrumando na Previdência, tem mais uma: a credibilidade dos estudos atuariais; o cálculo atuarial do Estado apresenta passivo atuarial de R$ 214 bilhões contra R$ 594 bilhões da Instituição Fiscal Independente – IFI, que assessora o Senado. Se este passivo atuarial menor resultou em alíquota regular maior e previsão de alíquota extra, qual será a alíquota então se o déficit atuarial foi o valor maior?

Afirmamos que, como está articulado o modelo no Brasil, toda a conta trilionária da capitalização da previdência será paga pela população, com menos serviços públicos, e pelos servidores, com um arrocho sem precedentes de seus salários. Senão vejamos. A Lei de Responsabilidade Fiscal prevê: “Entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência”. Prevê, ainda, a Lei Fiscal, que os gastos com pessoal não podem ultrapassar a 60% da receita corrente líquida nos Estados e municípios e de 50% na União. Se a despesa total com pessoal exceder a 95% dos percentuais previstos (limite prudencial), são vedados ao Poder ou órgão referido que houver incorrido no excesso: a) concessão de vantagem, aumento reajuste ou adequação de remuneração a qualquer título; b) criação de cargo, emprego ou função; c) alteração de estrutura de carreira que implique aumento de despesa; d) provimento de cargo público, admissão ou contratação de pessoal a qualquer título; e) contratação de hora extra.(…) Como vimos todas as despesas previdenciárias, sejam com pagamentos com aposentados e pensionistas ou contribuições para institutos de previdência, para fundos financeiros ou de capitalização, fazem parte dos limites de despesas de pessoal dos entes federativos. Se a maioria dos Estados e municípios, em geral, está acima ou próxima do limite prudencial, como financiar os enormes gastos previdenciários para a transição da previdência dos servidores para um regime de capitalização? Os Estados e municípios não têm bens e ativos para capitalizarem suas previdências, e, mesmo se tivessem, não seria correto vender estatais, por exemplo, como a Cemig e a Copasa, em Minas Gerais, para capitalizar a previdência dos servidores estaduais mineiros. Então é evidente que os enormes gastos com a capitalização da previdência virão, em primeiro lugar, dos servidores, através de um achatamento histórico de seus salários reais. Se as despesas de pessoal, como dissemos, estão no limite da Lei de Responsabilidade Fiscal é preciso arrochar os servidores para caber as novas despesas da capitalização sem se ultrapassar os limites fixados na lei. É por terem a “trava” de gastos de pessoal da Lei de Responsabilidade Fiscal, que prefeitos e governadores não estão se mexendo para modificar o projeto de capitalização da previdência dos servidores.

Ajuste fiscal da previdência capitalizada vai prejudicar muito a população. Manter os gastos de pessoal acima dos limites dos limites da Lei Fiscal não é bom por dois motivos. Primeiro porque isto induz a administração pública a uma enorme autofagia, com manifestações e greves dos servidores como expressão de uma situação sem saída para reajustar os seus salários. Segundo, porque estando acima dos limites das despesas de pessoal, os Estados e municípios ficam sem condições financeiras de expandirem os serviços públicos nas áreas de educação, saúde e segurança, que necessitam da ampliação do número de servidores, e, no mínimo, precisam repor as vagas dos servidores que se aposentarem. Ou seja, o esforço fiscal com a capitalização da previdência será de tal monta que faltarão recursos para a manutenção dos serviços básicos à população, além da perda da já pequena capacidade de investimento dos Estados e municípios.

8-DIEESE, QUE ASSESSORA OS SINDICATOS, E A INSTITUIÇÃO FISCAL INDEPENDENTE – IFI, QUE ASSESSORA O SENADO, RECONHECEM QUE A CAPITALIZAÇÃO AGRAVA, DE FORMA DRAMÁTICA, AS FINANÇAS DE ESTADOS E MUNICÍPIOS. Os estudos que temos realizado em Minas Gerais sobre os impactos negativos da adoção do regime de capitalização para Estados e municípios vão de encontro também às opiniões expressas pelo escritório nacional do DIEESE e pela Instituição Fiscal Independente – IFI, que assessora o Senado (que é composta por economistas de centro direita). A análise da IFI dá um balanço da implementação da previdência básica capitalizada e da previdência complementar nos estados brasileiros. Veja a seguir as análises destas duas entidades.

DIEESE: Ao exigir equilíbrio financeiro e atuarial dos regimes próprios, a emenda constitucional coloca uma pesada amarra nas finanças dos estados e municípios. Estudo do DIEESE sobre a reforma da Previdência alerta: “Ao exigir a comprovação do equilíbrio financeiro e atuarial dos Regimes Próprios de Previdência, a proposta coloca uma pesada amarra nas finanças de estados (principalmente) e de municípios. Dado que a previdência dos servidores públicos foi constituída historicamente como despesas de pessoal e não como sistema previdenciário propriamente dito, os ‘Regimes Próprios’ apresentam déficit financeiro e atuarial expressivo quando se considera apenas a arrecadação das contribuições previdenciárias. Se a proposta for aprovada como está, estados e municípios serão obrigados a vincular receitas e ativos à previdência, inclusive de securitização de dívidas; a cobrar taxas contributivas mais altas e taxas extraordinárias de segurados, aposentados, pensionistas e reformados; e a impedir reajustes e aumentos do pessoal da ativa que possam impactar futuramente as despesas previdenciárias e afetar o equilíbrio atuarial. Ademais, a vinculação de determinadas receitas ao RPPS, pela proposta, exclui essa receita dos indicadores da Lei de Responsabilidade Fiscal, o que será novo obstáculo ao aumento de remunerações de pessoal. Portanto, a aprovação dessa proposta tem impactos não só nos rendimentos de aposentados e pensionistas, mas também na dos servidores em atividade”.

Instituição Fiscal Independente- IFI reconhece os custos dramáticos da transição da previdência dos servidores para um regime de capitalização: “No longo prazo a capitalização resolve o problema, mas, na transição, aumenta os desequilíbrios das previdências estaduais”. A IFI informa em seu estudo: “Apenas 4 estados nunca optaram pela segregação: AC, MT, PE e SP. 7 estados optaram, mas voltaram atrás: DF, GO, MS, MG, RN, SC e SE. Os demais 16 estados optaram e ainda mantém a segregação. São os seguintes, acompanhados dos respectivos anos de segregação: MA (1996), AM (2003), ES (2004), RR (2004), PR (2004), AP (2005), BA (2007), RO (2008), AL (2009), RS (2012), TO (2012), PI (2013), RJ (2013), PB (2013) e CE (2014) e PA (2016)”.(…) Diferentemente da capitalização feita na segregação de massas, na qual os ativos acumulados servem ao pagamento dos benefícios de todos os segurados do grupo, e o estado complementa quando os recursos não são suficientes, na previdência complementar, as contribuições acima do teto são individualizadas para o pagamento dos benefícios do respectivo servidor, em sua aposentadoria. O benefício resulta da capitalização, já que não é definido, não havendo, portanto, compromisso de aportes do estado em caso de insuficiência de recursos. Por tudo isso, a previdência complementar, diferentemente da segregação, uma vez instituída, torna-se de difícil reversão já que, acima do teto, funciona como previdência privada. As contribuições, ativos e compromissos assumidos pela previdência complementar também não se confundem com as contas das previdências estaduais.(…) Em que pese as diferenças, a previdência complementar traz um mesmo problema que a segregação de massas. No longo prazo, a primeira resolve o problema da previdência dos servidores públicos, pois o valor dos benefícios pagos no futuro se limitarão ao teto do RGPS. Já a segunda, ainda que em menor medida, também é benéfica no longo prazo, pois os benefícios serão pagos com os recursos capitalizados, ainda que, nesse caso, possa ser necessário o suporte dos entes, já que os benefícios são definidos.(…) O problema de ambos se dá na fase de transição, na qual o regime de repartição vai perdendo importância, em favor da capitalização. Nessa fase, o ente se depara com redução de receita e aumento de despesa, ao mesmo tempo que precisa pagar os benefícios dos servidores mais antigos. O aumento das despesas ocorre porque, em regimes de capitalização, as contribuições do ente precisam ser efetivamente desembolsadas para poderem ser capitalizadas e utilizadas no pagamento futuro dos benefícios. No regime de repartição, também há contribuição do ente, mas, nesse caso, ela é meramente contábil, pois permanece com o próprio ente. A redução da receita ocorre na segregação de massas, pois a contribuição dos servidores ativos do grupo segregado no regime de capitalização deixa de ser utilizada para pagar os inativos que se concentram basicamente no regime de repartição. Isso ocorre, pois as contribuições precisam ser capitalizadas para o pagamento dos benefícios futuros. No caso da previdência complementar, a receita cai porque a alíquota de contribuição dos novos servidores ou optantes se aplica apenas sobre a parcela da remuneração que vai até o teto. Esse problema da fase de transição torna ainda mais desafiadora a gestão das contas previdenciárias. A impossibilidade de usar as contribuições de parte dos servidores ativos para pagar benefícios e o maior desembolso com as contribuições do próprio ente se somam ao já comentado baixo número de ativos em relação ao número de inativos para pressionar o déficit da previdência estadual.(…) Essas dificuldades podem levar outros estados a voltarem atrás em sua opção pela segregação de massas, além dos que já retrocederam: RN, DF, MG, SC, SE, GO e MS. Ajudam a entender também porque 11 estados ainda não tenham instituído a previdência complementar e dos 16 que já o fizeram, apenas a metade a implementou. No longo prazo, resolve o problema, mas, na transição, aumenta os desequilíbrios das previdências estaduais” (IFI, pgs. 19,22 e 23).

9-REGIME DE CAPITALIZAÇÃO PÚBLICA TEM DIFERENÇAS EM RELAÇÃO AO REGIME DE CAPITALIZAÇÃO PRIVADO, MAS SEUS CUSTOS FISCAIS E SOCIAIS PARA OS SERVIDORES E A SOCIEDADE SÃO OS MESMOS. Muitas pessoas progressistas e de esquerda são simpáticas à previdência pública capitalizada porque ela poupa recursos para o futuro e constitui um “patrimônio dos trabalhadores”. De fato, a capitalização prevista atualmente nos Regimes Próprios de Previdência dos Servidores – RPPS tem diferenças em relação à previdência privada, seja aberta ou complementar fechada (fundos de pensão): a) inicialmente, é preciso ressaltar que modelos de capitalização estão, em geral, vinculados à previdência privada, mas os regimes próprios dos servidores são entidades públicas; b) a Constituição prevê que a previdência dos servidores visa o equilíbrio atuarial significa que a diretriz é a capitalização, mas se admite que o regime é solidário significa que o fundo de previdência será coletivo e não individual, será de benefício definido e não de contribuição definida, e poderá haver transferência de renda entre os diversos segmentos dos servidores públicos. Assim, a Constituição dá as bases legais às transferências de renda dos servidores para as servidoras para que elas possam se aposentar mais cedo; de todos os servidores para os professores, policiais civis, portadores de deficiência para que possam também se aposentar de forma antecipada; c) cabe ressaltar, ainda, a possibilidade de uma gestão democrática dos Regimes Próprios de Previdência – RPPS.(…) Por isso muitos consideram adequado e suficiente que os RPPS sejam regimes de capitalização públicos, coletivos, de beneficio definido, sem fins lucrativos e administrado com a participação dos servidores. Não se deve ter ilusão: se a capitalização da previdência dos servidores for aprovada, mais cedo ou mais tarde, ela vai adotar outros princípios típicos da capitalização privada: plano individual, de contribuição definida, gestão privada, colocando um fim a todas as aposentadorias que não tem “base atuarial” enquanto plano individual: mulheres, professores, servidores com deficiência, policiais civis, servidores de áreas insalubres. A previdência pública capitalizada têm algumas características positivas, mas seus custos financeiros enormes e a quebra do pacto solidário geracional são os mesmos da capitalização privada do modelo chileno. Como já vimos, no regime solidário de previdência, as contribuições dos trabalhadores da ativa, das empresas e entes públicos e a responsabilidade do governo pela insuficiência financeira pagam os aposentados e pensionistas. Ao capitalizar, os atuais trabalhadores ficam em um “grupo fechado” em extinção sem qualquer lastro financeiro; as contribuições dos novos trabalhadores vão para os fundos capitalizados, e a transição para a capitalização dependerá da morte de todos os segurados do regime colocado em extinção. É uma das maiores rupturas sociais da história da humanidade. Em todo o mundo estão sendo feitas reformas polêmicas que tratam de uma maior uniformidade da previdência dos setores público e privado; aumento da idade mínima, etc. Mas em todos os países desenvolvidos o regime de previdência é misto e, nem a esquerda, a centro esquerda nem mesmo a direita, propõem uma reforma estrutural com uma transição da previdência solidária para um regime de capitalização. Inversamente, onde existe a capitalização, como no Chile, existe uma comoção nacional pela volta da previdência solidária, com as maiores manifestações da história daquele país. Para efeito de exemplo, calcula-se que na Europa, o passivo atuarial é de 35 milhões de euros, o que significa R$ 210 trilhões. Ninguém discute na Europa “o rombo da previdência”, como no Brasil é muito comum.

Fomos educados no Brasil, inclusive a esquerda, na cultura da capitalização A previdência no Brasil, seja dos servidores públicos ou dos trabalhadores do setor privado, nunca adotou o regime de capitalização em sua história. Mas todos nós, especialmente os que estiveram ligados ao sindicalismo urbano, fomos educados na cultura da capitalização da previdência. Movidos por um moralismo rasteiro, divulgamos ao longo do tempo que a previdência só não tinha dinheiro em caixa e capitalização para cumprir os seus compromissos “devido aos desvios e roubos”. Claro que como outras instituições públicas no Brasil, a previdência teve muitos recursos desviados para outras finalidades, como as obras de infraestrutura, ou roubados por pequenos e grandes ladrões. Mas creditar as dificuldades financeiras da Previdência somente a isso é uma simplificação grosseira. Senão vejamos. A saúde no Brasil antes da criação do SUS, o INAMPS, era vinculado ao sistema previdenciário, o INPS. Assim, até a década de 1970 cerca de 30% da arrecadação da folha de salários eram para custear as despesas de saúde dos trabalhadores de carteira assinada, o que, em valores atuais, representaria R$ 120 bilhões por ano. Isto esvaziou financeiramente a previdência e deu um caráter corporativo à saúde, que destinava-se apenas a quem tinha carteira assinada, quando o certo teria sido a criação do SUS para toda a população há muito mais tempo sustentado por contribuições sociais gerais.(…) A previdência, ao longo da história, não visou o equilíbrio atuarial, porque não era a sua função capitalizar, nem mesmo viabilizou um maior equilíbrio financeiro já que até a década de 1990 as aposentadorias eram concedidas por tempo de serviço e não por tempo de contribuição; sendo que a aposentadoria por idade, naquela época, tinha carência de apenas cinco anos de contribuição.(…) A remuneração dos trabalhadores formais no Brasil foi bastante flexibilizada, inclusive com o apoio em muitos casos dos próprios sindicatos, permitindo dezenas de benefícios – como planos de previdência, planos de saúde, vale alimentação, vale transporte, auxílio creche – fossem concedidos sem contribuição previdenciária. Poderíamos citar muito mais exemplos de políticas que enfraqueceram financeiramente a previdência, como o baixo crescimento (das últimas quatro décadas três foram décadas perdidas); desvinculação de recursos da previdência social.(…) No meio urbano, em especial nas classes médias, é muito comum se afirmar que a “descapitalização da previdência” é resultado da aposentadoria rural, onde os benefícios são concedidos sem a contribuição individual dos trabalhadores. Não é bem assim. Verdade que os trabalhadores rurais da economia familiar recebem benefícios apenas com a comprovação da atividade rural, sem necessidade de se comprovar contribuições. Mas é verdade também que as contribuições diretas dos trabalhadores representam parte minoritária da arrecadação da previdência, apenas um terço do total. Isto significa que as empresas pagam a previdência e repassam este valor aos preços e toda a sociedade paga este valor, em especial as camadas mais pobres, inclusive rurais, que pagam mais proporcionalmente nos impostos indiretos. Em síntese: a capitalização não é apenas uma forma de financiamento da previdência, é, acima de tudo, uma forma de selecionar quem terá e quem não terá proteção social. Daí porque a cultura previdenciária na qual fomos educados de capitalização da previdência não é compatível com o ideário de esquerda.

10-GOVERNO FEDERAL: “FAÇA O QUE EU DIGO, MAS NÃO FAÇA O QUE EU FAÇO”; UNIÃO NÃO PRATICA AS REGRAS DE CAPITALIZAÇÃO QUE DITA PARA OS ESTADOS E MUNICÍPIOS. O modelo de capitalização da previdência dos Estados e municípios é tão inviável financeiramente que não foi adotado pelo governo federal, que tem um déficit atuarial de quase R$ 2 trilhões. A capitalização na União é somente na previdência complementar acima do teto do INSS de R$ 6.101,06, através da Funpresp. Por incrível que possa parecer quem resistiu a implantação da previdência foram governadores do PSDB, que foi o partido, quando no governo, chegou a realizar estudos para a privatização da previdência e que foi o responsável pela introdução do conceito de equilíbrio atuarial, ou seja, a capitalização, na Constituição Federal, na emenda constitucional 20/1998. Tudo indica que se tratou de posições mais pragmáticas do que posições mais consistentes de princípio. Em Minas Gerais, como veremos a seguir, as explicações falam dos custos enormes da capitalização, mas tudo indica que a motivação foi mesmo retirar os R$ 3,2 bilhões do fundo de capitalização. São Paulo, governado pelo PSDB, foi mais um dos estados brasileiros que não implantou a capitalização através da segregação de massas. O argumento dito pelo secretário da Fazenda de São Paulo à época é porque “a capitalização acarretará grande impacto às finanças do Estado” (Valor Econômico, 13/11/2012). São Paulo aprovou uma lei igual ao modelo federal, com dois fundos: um de repartição simples até o teto do INSS e um de capitalização acima do teto, posição que foi adotada também por outros governos tucanos de Minas Gerais e do Paraná. Não temos informações mais recentes qual modelo estes dois estados adotam atualmente.

PSDB de Minas Gerais foi contra a capitalização. Nos posicionamos contra a apropriação realizada pelos governos tucanos de Minas Gerais e do Paraná dos recursos previdenciários dos servidores, mas defendemos que o debate sobre o futuro deste modelo precisa, de fato, ser reaberto. Em nossa opinião, os recursos já capitalizados devem ser mantidos, não para continuar com a capitalização, mas para lastrear no médio e longo prazos, a previdência solidária. A ex-secretária Renata Vilhena, da Secretaria de Estado e Planejamento e Gestão – Seplag no governo tucano, explica as razões para as mudanças no modelo previdenciário de Minas Gerais: “A União, há cerca de dois anos, instituiu a previdência complementar e criou-se a possibilidade de os Estados criarem previdências suplementares. Tínhamos um fundo de previdência criado em 2002, em um contexto econômico diferente, e agora chegamos em um ápice de capitalização, onde o governo tem que colocar recursos do Tesouro, totalmente esterilizados, e que só poderão ser usados em 2030. Isso é muito bom se a gente tiver o mundo em situação de crescimento”. O que fizemos foi instituir a previdência complementar e, para que não tivéssemos três modelos, ficamos só com o modelo que é de previdência complementar e o modelo onde o Tesouro, da mesma forma que fazia com o Funpemg, vem aportando a complementação dos inativos. Adotamos modelo idêntico ao do governo Federal, ao do Ceará, de Pernambuco, São Paulo. A União nunca fez um fundo de capitalização sob o argumento de que o Tesouro Federal não tem dinheiro para ficar parado enquanto temos demandas crescentes de serviços” (Hoje em Dia, 24/02/2014).(…) Como já mostramos anteriormente neste texto a Instituição Fiscal Independente -IFI deu um balanço da segregação de massas no país: “Apenas 4 estados nunca optaram pela segregação: AC, MT, PE e SP. 7 estados optaram, mas voltaram atrás: DF, GO, MS, MG, RN, SC e SE. No longo prazo, resolve o problema, mas, na transição, aumenta os desequilíbrios das previdências estaduais” (IFI, pgs. 19,22 e 23).

11-PRIVATISTAS AFIRMAM QUE A PREVIDÊNCIA PÚBLICA É INVIÁVEL DEVIDO AO ENVELHECIMENTO DA POPULAÇÃO. PERGUNTAMOS: PREVIDÊNCIA PRIVADA INTERROMPE ESTE ENVELHECIMENTO? CLARO QUE NÃO. OBJETIVO INCONFESSO DOS PRIVATISTAS É DESAMPARAR A VELHICE. Para tentar se viabilizar politicamente, o individualismo e privatismo neoliberal não assume publicamente seu caráter antisocial e antisolidário. Se assim o fizesse, não teria a menor chance de galvanizar o apoio da população. Por isso mesmo, o individualismo neoliberal sempre se apresenta como uma ideologia universalista que defende toda a comunidade contra a sanha do Estado. No caso da Previdência, o neoliberalismo não abre o jogo, adota teses supostamente neutras para tentar demonstrar a inviabilidade da previdência pública e a urgência da adoção do sistema privado. A crítica à previdência pública é a seguinte: como ela se baseia num sistema solidário (as contribuições dos trabalhadores da ativa e das empresas sustentam os aposentados e pensionistas), com o envelhecimento da população este sistema, dizem, se tornaria inviável, pois haverá cada vez menos trabalhadores ativos e mais aposentados e pensionistas. De outro lado, a previdência privada em regime de capitalização, dizem, seria a única alternativa possível porque, como cada trabalhador poupa na ativa para sustentar a sua aposentadoria no futuro, este sistema seria “neutro” diante do fenômeno do envelhecimento.(…) Ora, com previdência pública ou privada, a população continuará envelhecendo e, com as diversas conquistas, a expectativa de vida continuará aumentando ainda mais. As pessoas estão vivendo mais, e isto é muito bom. Não existe sistema previdenciário, portanto, que interrompa o envelhecimento da população. O que os neoliberais não têm coragem de afirmar é o seguinte: eles não acreditam que a sociedade e o Estado tenham condições de sustentar, de forma universal, a crescente população idosa. Por isso para eles deve ter previdência apenas quem conseguir comprar um plano de aposentadoria. Como no velho liberalismo, quem não tiver previdência que busque o auxílio de familiares ou, então, será confinado ao mais completo abandono no máximo com uma renda miserável de meio salário mínimo. No passado, as elites conservadoras debitavam a pobreza no Brasil ao grande número de crianças; muitos propunham um controle de natalidade radical. Com a redução da taxa de fecundidade, mesmo nas famílias mais pobres, o bode expiatório agora, com o envelhecimento da população, são os milhões de idosos e idosas. Não queremos uma sociedade onde prevaleça o liberalismo econômico, que é sinônimo de injustiça e desamparo da população. Veja a seguir neste estudo como a maior expectativa de vida da população e a precarização do trabalho estão criando rombos monumentais na previdência privada ao redor do mundo.