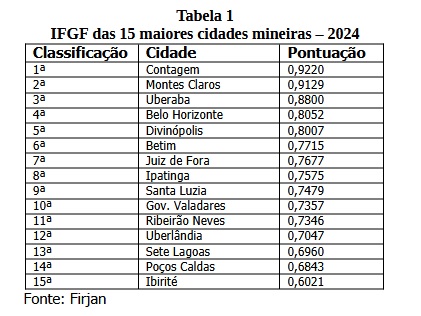

A Firjan – Federação das Indústrias do Rio de Janeiro, patrocina e divulga anualmente um estudo sobre a situação financeira de 5.129 municípios brasileiros. Trata do IFGF – Índice Firjan de Gestão Fiscal. Pois bem, acaba de ser publicado o IFGF de 2024, e Contagem, com Marília, é o primeiro lugar dentre as 15 maiores cidades mineiras. A pontuação varia de 0 a 1. Contagem ficou com 0,9220, e recebeu a avaliação máxima de “Gestão de Excelência”. Veja a tabela 1.(…) A leitura dos resultados do IFGF é bastante simples: a pontuação varia entre 0 e 1, sendo que quanto mais próxima de 1 melhor a gestão fiscal do município. Com o objetivo de estabelecer valores de referência que facilitem a análise, foram convencionados quatro conceitos para o IFGF: a) Gestão Fiscal de Excelência: resultados entre 0,8 e 1,0 pontos; b) Boa Gestão Fiscal: resultados entre 0,6 e 0,8 pontos; c) Gestão Fiscal em Dificuldade: resultados entre 0,4 e 0,6 pontos; Gestão Fiscal Crítica: resultados entre 0,4 e 0,0 pontos.(…) Contagem, no governo Marília Campos, com IFGF de 0,9220, é considerada “Gestão Fiscal de Excelência” e, dentre as 15 maiores cidades de Minas, só conseguiram nota máxima Contagem, Montes Claros, Uberaba, Belo Horizonte e Divinópolis.

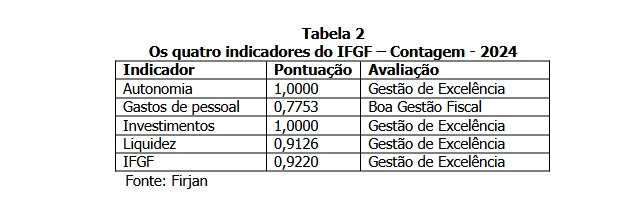

Contagem segundo os quatro indicadores do IFGF: autonomia, gastos de pessoal, investimentos e liquidez. O IFGF é composto por quatro indicadores, que assumem o mesmo peso para o cálculo do índice geral, 25%: a) Autonomia: verifica se as receitas oriundas da atividade econômica do município suprem as despesas essenciais para o funcionamento da máquina pública local; b) Gastos de Pessoal: mostra o quanto os municípios gastam com o pagamento de pessoal em relação ao total da Receita Corrente Líquida; c) Investimentos: mostra a parcela da Receita Total dos municípios destinada aos investimentos, que é a capacidade de gerar bem-estar e competitividade; d) Liquidez: aponta a relação entre o total de restos a pagar acumulados no ano e os recursos em caixa disponíveis para cobri-los no ano seguinte. Veja a tabela 2, com os indicadores do IFGF de Contagem de 2024.

a)A Autonomia é algo muito importante para os municípios, e Contagem tem nota máxima. Contagem, no indicador “Autonomia” do IFGF, tem nota máxima de 1,0000, o que representa “Gestão Fiscal de Excelência”.(…) O estudo da Firjan mostra com números impressionantes a falta de autonomia de centenas de municípios brasileiros. Nada menos que 1.282 cidades não produzem receita própria suficiente para manter o prefeito e a Câmara de Vereadores.(…) A história das últimas três décadas é marcada pela falta de autonomia de nosso município, o que o levou à falência na década de 1990. Desde a década de 1960, Contagem, como a primeira cidade industrial de Minas, sobreviveu financeiramente com as enormes transferências do ICMS e com o populismo fiscal, representado pela isenção do IPTU residencial implantada em 1989. Com a crise da década de 1990, com a desindustrialização, reduziram muito os impostos de transferência e Contagem tinha receita municipal inexpressiva. Nossa Cidade quebrou literalmente. Marília Campos, com sua dedicação de 30 anos à nossa cidade, e com a ajuda de governos que a sucederam, mudou a história. Neste sentido podemos dizer que temos uma Contagem antes e depois de Marília.(…) Marília retirou Contagem da falência porque fortaleceu a autonomia de Contagem: foi ela que iniciou a implantação do IPTU, inicialmente para lotes acima de 720 metros quadrados e atualizou a planta de valores; atualizou a legislação e o controle e ampliou muito a arrecadação de outros impostos municipais, como ISS e ITBI, e, em 2016, no final do governo Carlin Moura e início do governo Alex de Freitas foi aprovada a legislação do IPTU residencial, com os votos favoráveis dos vereadores do PT; e, finalmente, a batalha decisiva para a reconstrução de nossa cidade, Marília, em 2020, enfrentou na eleição mais uma vez, e esperamos que seja a última, a luta contra o “populismo fiscal”, que prometia a volta ampla da isenção do IPTU residencial. Veja alguns dados da robusta receita própria de Contagem: a) em 2004, antes de Marília, as receitas próprias representavam 28,7% da receita corrente líquida e as receitas de transferência eram de 71,3%; em 2024, as receitas próprias subiram para 39,4% e as receitas de transferência recuaram para 60,6% da receita corrente líquida- RCL; b) segundo dados da revista Multicidades, da Frente Nacional dos Prefeitos, Contagem ocupava em 2022, a 37% posição na RCL, mas alguns impostos municipais em nossa cidade se descavam: IPTU (25ª colocação); ITBI (18ª colocação); somente o ISS estava fora do padrão (51ª colocação).

b)Os gastos de pessoal estão controlados, mesmo com a reposição das perdas salariais e uma ampla política de valorização dos servidores. Contagem, no indicador “Gastos de Pessoal” do IFGF tem pontuação de 0,7753, o que representa “Boa Gestão Fiscal”. Contagem fechou 2024, ano de análise do IFGF, com gastos de pessoal de 46,16% da receita corrente líquida, bem abaixo dos 51,30% do limite prudencial e dos 54% do limite para o Poder Executivo dos municípios. Veja só: a evolução das despesas de pessoal de 2024 em relação a 2020 foi pouco expressiva. Isto porque, nos gastos de pessoal de 2020, de 39% da receita corrente líquida, não estavam incluídas as despesas de pessoal das empresas terceirizadas (principalmente na saúde no antigo IGH e atualmente SSA), o que passou a ser uma exigência da Secretaria do Tesouro Nacional – STN, ou seja, o gasto efetivo naquele ano já era de 45% muito próximo aos 46,16% de 2024. A situação dos gastos de pessoal não se agravou porque aconteceu uma grande valorização dos servidores, mas sustentada por uma grande avanço das receitas da prefeitura.(…) E como se deu o aumento dos gastos de pessoal nestes últimos anos? Marília repôs as perdas salariais com reajustes acumulados de 22,8% de 2021 a 2024; aumentou pisos e salários, acima da inflação, de 40 categorias e segmentos para adequar os salários dos servidores aos praticados em outras prefeituras da Grande Belo Horizonte; implantou o Plano de Carreiras da Guarda Municipal; reajustou o Vale-alimentação em 100%, de R$ 250,00 para R$ 500,00 e ampliou os beneficiários de 5.438 para 8.036; retomada do pagamento das férias prêmio e dos quinquênios congelados na pandemia. Na previdência, Marília resgatou, mais uma vez, os aposentados e pensionistas com reajustes expressivos através da chamada paridade de vencimentos. E Marília retomou os concursos públicos e processos seletivos.

c) Contagem em nota máxima no indicador de “Investimentos”, que os especialistas da Firjan definem como a “capacidade do município de gerar bem-estar e competitividade”. Contagem no indicador “Investimentos” do IFGF tem nota máxima de 1,0000, o que representa “Gestão Fiscal de Excelência”. Contagem bateu recorde histórico no investimento no ano de análise do IFGF, de 2024, com R$ 512,041 milhões, e, em quatro anos de governo Marília Campos, em valores atualizados, os investimentos foram de extraordinários R$ 1,434 bilhão.(…) Contagem, com Marília, é um “canteiro de obras” nas oito regiões; ela executou em seu terceiro mandato, de 2021 a 2024, um dos maiores planos de obras da história de nossa cidade. Com o avanço do plano de investimentos já são mais de 700 obras, um investimento total de R$ 1,434 bilhão em quatro anos. Todas as oito regiões de Contagem estão sendo contempladas: Ressaca, Nacional, Eldorado, Industrial, Riacho, Petrolândia, Vargem das Flores, Sede. São grandes, médias e pequenas obras de todos os tipos. Marília é, com muito orgulho, a prefeita das praças, parques e das áreas verdes; mas é também: Marília do asfalto novo; Marília da mobilidade urbana (viadutos, alças, novo sistema de transporte coletivo); Marília das novas UPAS e UBS e de reformas de unidades existentes; Marília dos novos Cemeis e reformas de escolas; Marília dos equipamentos de cultura e esportes; Marília da habitação; Marília do saneamento básico e das obras de drenagem de prevenção de enchentes; Marília das obras de contenção em áreas de risco; Marília das pequenas obras definidas pelos conselheiros regionais em diálogo com a população.

Contagem, em 2023, que era a 37ª na receita corrente líquida, foi a 26ª cidade que mais investiu no Brasil e a segunda em Minas Gerais. A revista Multicidades, da Frente Nacional dos Prefeitos, publicou um estudo, referente a 2023, que mostra que Contagem é um destaque nos investimentos: ocupa a 26ª colocação nacional e a segunda colocação em Minas Gerais, atrás apenas de Belo Horizonte. Veja os dados de investimentos de 2023: Belo Horizonte (R$ 1,157 bilhão), Contagem (R$ 415 milhões), Uberlândia (R$ 257 milhões), Betim (R$ 211 milhões), Montes Claros (R$ 184 milhões), Uberaba (158 milhões); Juiz de Fora (R$ 156 milhões). Vale dizer que Contagem lidera, em primeiro lugar dentre as grandes cidades mineiras, em dois indicadores do investimento: maior aplicação enquanto proporção da receita total (13,3%) e investimento per capita (R$ 667,45).

A Firjan acerta em definir os investimentos “como a capacidade do município de gerar bem-estar e competitividade”. Por estas razões, Marília acertou ao priorizar os investimentos em Contagem porque melhoram a vida da população e tornam a cidade mais atrativa para os investimentos privados. Investimento público é contra-cíclico porque quando a economia está devagar é ele que cria as condições para o investimento privado, que é cíclico, ou seja, só acontecem quando a economia dá sinais de vitalidade. (…) A prioridade de Marília para os investimentos deve ser exemplo para os governos progressistas do Brasil. A continuidade das conquistas sociais no Brasil passa por um crescimento econômico sustentado, o que requer uma forte ampliação da taxa de investimento no Brasil – privada e pública, dos atuais 17% para 25% do PIB, média dos países desenvolvidos. Não tem como aumentar direitos com o aumento da carga tributária, que já está em patamar elevados de 32% do PIB. E é por isso que a reforma tributária do governo Lula do consumo e da renda tem sido “neutra”, ou seja, está sendo feita uma redistribuição mais progressiva da carga tributária, como no caso da isenção do IR até R$ 5 mil, redução do imposto até R$ 7 mil e tributação mais forte dos milionários e bilionários, e sem o aumento da carga tributária. O Brasil precisa baixar os juros e para isso precisa arrumar de forma mais sustentada a situação fiscal e, sobretudo, aprovar uma meta de inflação mais realista e compatível com o crescimento econômico; a meta de 3% fixada no governo Bolsonaro, na série histórica de 45 anos do IPCA, só foi alcançada durante três anos. Ou seja, meta de inflação muito baixa é para perpetuar juros muito elevados. E com juros elevados, a dívida pública ficará incontrolável e os investimentos privados não serão ampliados, porque especular será mais lucrativo do que produzir.

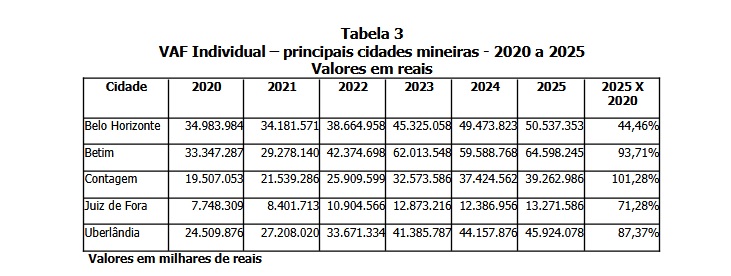

Veja o papel multiplicador dos investimentos no governo Marília Campos de 2021 a 2024. Investimentos feitos com recursos do Tesouro Municipal, sobretudo com empréstimos que não são aplicados para quitar dívidas, mas que são revertidos na sua totalidade em obras em toda a cidade e com recursos dos governos federal e estadual, de empresas privadas e de outras fontes. Não temos ainda os dados do PIB municipal mais recentes, os últimos divulgados foram os de 2021, para confirmar o desenvolvimento de Contagem mais acelerado que em outros municípios. O IBGE promete para este ano o PIB municipal de 2022 e 2023 e o PIB municipal anual desde 2002 com novas metodologias. Mas veja só alguns dados importantes da pujança da economia de Contagem: a) O VAF – Valor Adicionado Fiscal de Contagem passou de R$ 19,507 bilhões, em 2020, para R$ 39,262 bilhões em 2025, um avanço nominal de 101,28% muito superior ao de outras grandes cidades de Minas Gerais, como pode ser visto na tabela 3; b) Contagem no PIB é a terceira economia de Minas Gerais, mas na geração de empregos é segunda colocada no Estado; de 2021 a 2024 foram 32.718 empregos contra 27.457 de Uberlândia e 23.465 de Betim; Contagem tem um estoque de empregos formais de carteira assinada de 230.539 trabalhadores, praticamente o mesmo número de Uberlândia de 235.824.

d)Contagem no indicador “Liquidez” é também “Gestão de excelência”; veja o que piorou este indicador em 2025 e levou ao “contingenciamento de despesas”. Contagem no indicador “Liquidez” do IFGF tem nota 0,9126, o que representa “Gestão Fiscal de Excelência”. Não foi somente Contagem, mas a maioria dos municípios, acumularam recursos expressivos no período da pandemia, em 2020 e 2021, porque a legislação determinou o congelamento nominal dos salários dos servidores; com a inflação muito pressionada, as receitas tiveram avanços expressivos; houve redução das despesas de custeio com o não funcionamento ou funcionamento parcial de muitos serviços públicos. Veja o resultado primário dos municípios acumulado em 12 meses: 2020, segundo semestre: R$ 30,4 bilhões; 2021, primeiro semestre: R$ 43,2 bilhões; 2021, segundo semestre: R$ 78,3 bilhões; 2022, primeiro semestre: R$ 112,5 bilhões; 2022, segundo semestre: R$ 41,7 bilhões; 2023, primeiro semestre: -R$ 18,4 bilhões; 2004, primeiro semestre: -R$ 3,6 bilhões; 2024, segundo semestre: -R$ 32,6 bilhões.

Veja como resultado primário despencou e depois e entrou em resultado negativo as contas dos municípios. Isto aconteceu porque: a) os municípios tiveram de recompor os serviços públicos pós-pandemia; b) no segundo semestre de 2022, Bolsonaro baixou um pacote eleitoral, interviu nos Estados com uma violenta redução do ICMS, que alguns falam em perdas de R$ 100 bilhões para Estados e municípios (Contagem perdeu cerca de R$ 50 milhões por ano), o que reduziu drasticamente o resultado fiscal dos municípios já em 2022; as perdas foram compensadas no governo Lula, mas apenas aquelas do segundo semestre daquele ano; c) em Minas Gerais, outra violenta mudança para os grandes municípios foi o ICMS Educação, com aprovação em 2023, inacreditavelmente coordenada pela esquerda na Comissão de Educação da ALMG, e vigência a partir de 2024, que fixou distribuição de recursos sem levar em conta o número de alunos, que resultou em uma perda de aproximadamente R$ 70 milhões por ano para Contagem. As perdas para Contagem das duas grandes mudanças no ICMS foram de 2022 a 2025 de aproximadamente R$ 350 milhões, que colocaram as contas da Prefeitura no vermelho em 2025, e exigiu contingenciamento de gastos em diversas áreas. Os ortodoxos falam em “gastança eleitoral” dos prefeitos, mas veja que o resultado primário foi fortemente reduzido já em 2022, exatamente pela perdas do ICMS com Bolsonaro, dois anos antes da eleição, e, em 2024, Contagem sofreu perdas adicionais com o ICMS Educação.

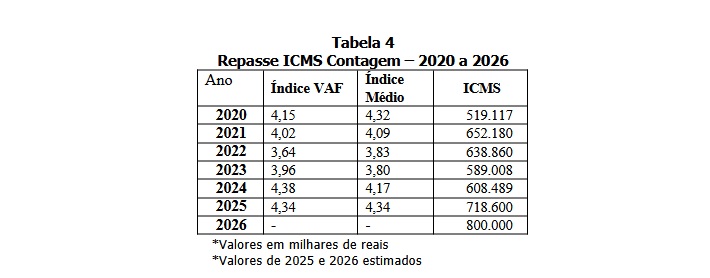

As violentas perdas do ICMS, principal imposto de transferência dos municípios, em 2022 e 2024, podem ser visto no caso de Contagem na tabela 4. Veja só: a) a receita corrente líquida da Prefeitura, entre 2020 e 2024 (terceiro governo Marília Campos), avançou 52,8% e o ICMS, no mesmo período, só avançou apenas 17,2%, o que não cobriu sequer a inflação do período de 27,69%; b) mas veja que o aumento do ICMS se deu de 2020 para 2021, quando subiu 25,62% e no período das mudanças violentas neste imposto, Contagem teve uma redução nominal deste imposto de 7% entre 2021 e 2024, quando o valor nominal recuou de R$ 652,180 milhões para R$ 608,489 milhões. Fica claro, portanto, que a situação fiscal dos municípios pós-pandemia piorou muito pela retomada ampliada dos serviços públicos, e, sobretudo, pelas perdas definitivas de parte do ICMS: lei de Bolsonaro e ICMS Educação, em Minas Gerais.(…) E veja como Marília acertou em pisar o pé no acelerador dos “investimentos” em Contagem, que fez de Contagem uma cidade mais competitiva e atraente para os investimentos privados. O maior crescimento de Contagem com o “desenvolvimentismo” de Marília Campos melhorou a vida da população em quatro anos; ampliou o crescimento da economia; e melhorou o VAF de Contagem, que é o critério de 75% do ICMS. Veja só: em 2025, o ICMS deverá passar de R$ 608,489 milhões para R$ 718,600 milhões, com crescimento expressivo de 18% para uma inflação inferior a 5%; e, em 2026, haverá um novo crescimento real estimado com a melhoria novamente do VAF, passando o ICMS de Contagem para aproximadamente R$ 800 milhões.

e)A liquidez de Contagem, como de todos os municípios, depende nos próximos anos do fim do regime de capitalização da previdência dos servidores municipais. Redigi eu, José Prata, e Dalmy Freitas, o documento “Previdência capitalizada é uma “bomba fiscal” para Estados e municípios”, que a prefeita Marília Campos adotou como posição dela e do seu governo. Veja a seguir nossos principais argumentos.(…) A previdência de capitalização não cabe dentro da Lei de Responsabilidade Fiscal. Veja só porque a capitalização se sobrepõe e não cabe dentro da Lei de Responsabilidade Fiscal – LRF: a) pela LRF o limite de endividamento de municípios é de 120% da Receita Corrente Líquida e para Estados o limite é de 200% (defendemos que deveria ser igual de municípios também de 120%); b) atualmente a dívida consolidada líquida dos municípios é de R$ 85 bilhões e em 2008 sob a coordenação do Ministério da Previdência foi criada a previdência de capitalização para Estados e Municípios, através de uma portaria, inventaram uma dívida previdenciária, sem precisar, de R$ 1,1 trilhão para os municípios e de R$ 5 trilhões se incluídos os Estados, que não cabem nos limites de endividamento da Lei de Responsabilidade Fiscal; c) veja o caso dos Estados: Lula, em articulação com o Ministério da Fazenda, aprovou o Propag, que busca solucionar a dívida dos Estados, de 896 bilhões; mas o Ministério da Previdência mantém firme na defesa da previdência de capitalização, que abre um rombo, sem necessidade, de R$ 5 trilhões nas finanças dos Estados; d) Minas Gerais tem uma dívida de R$ 168 bilhões e o rombo da previdência capitalizada é de R$ 753 bilhões; ou seja, o Propag não equaciona a dívida do Estado; d) veja o caso de Contagem: a dívida corrente líquida municipal (dívida bruta menos os recursos em caixa no Tesouro e nos fundos vinculados) é baixa de R$ 411 milhões; ou 13% da receita corrente líquida; a previdência de capitalização cria um rombo impagável para o município de R$ 6,5 bilhões; e) a Lei de Responsabilidade Fiscal estabeleceu o teto de 60% da receita corrente líquida para gastos de pessoal; a criação da previdência de capitalização foi feita sem fonte de financiamento para o rombo de R$ 5 trilhões nas finanças de Estados e Municípios. Resultado disso: os custos da capitalização serão suportados pelos próprios servidores nos limites dos gastos de pessoal de 60% a que nos referimos; daí porque o corporativismo sindical, que apoia a capitalização, beira a estupidez; a bomba fiscal da capitalização vai estourar no colo dos próprios servidores; c) a previdência social solidária – INSS e RPPS – representa R$ 1,5 trilhão de gastos anuais ou 42% dos gastos públicos no Brasil; a supressão da previdência solidária tem custos tão elevados que destrói todas as políticas sociais. A previdência de capitalização é um risco oculto ao equilíbrio fiscal dos municípios e Estados. Trata-se de um enorme ajuste fiscal informal sem qualquer sustentação na Lei de Responsabilidade Fiscal no que se trata de limites de endividamento de Estados e municípios, gastos de pessoal e financiamento das políticas públicas.

Veja as repercussões nos municípios da previdência de capitalização; poupar previdência dos servidores tem que ser compensado com cortes nas políticas públicas; e dramático: os cortes serão feitos na saúde, que tem vinculação constitucional baixa de 15% nos municípios e 12% nos Estados. É preciso dizer que o regime de capitalização não cabe dentro da Lei de Responsabilidade Fiscal porque estoura e muito os limites de endividamento de Estados e municípios; e inviabiliza a capacidade de pagamento destes entes públicos. Veja só: é um equívoco tornar a Receita Corrente Líquida – RCL como base universal para os limites de endividamento e capacidade de pagamento de Estados e Municípios. A RCL, definida pela LRF, engloba todas as receitas correntes arrecadadas pelo ente, descontadas algumas transferências constitucionais e legais. Porém, grande parte dessa receita está vinculada a despesas específicas, como saúde, educação e assistência social. Ao utilizar a totalidade da RCL como base para os limites de endividamento a legislação induz os entes a compromissos que, na prática, incidem sobre recursos indisponíveis para livre gestão. Isso compromete o planejamento financeiro e cria o risco de desequilíbrio fiscal ao longo do tempo, especialmente em períodos de queda de arrecadação. Em outras palavras, os limites definidos pela legislação deveriam considerar apenas a parcela livre da receita, aquela efetivamente disponível para suportar novas dívidas. Utilizar como referência a RCL bruta é ignorar o próprio espírito da LRF, que busca o equilíbrio real entre receitas disponíveis e obrigações assumidas. Repetimos: a previdência de capitalização cria um rombo trilionário desnecessário nas contas dos Estados e municípios e compromete a capacidade de pagamento da dívida pública, ainda mais considerando que a parcela disponível para pagamento de dívida é muito inferior a receita corrente líquida.

Os municípios recebem transferências de recursos vinculados, principalmente, à educação e saúde e contam com a arrecadação dos tributos municipais e das transferências de impostos, que não possuem uma vinculação específica e, sim uma aplicação mínima de 25% na educação e 15% na saúde. As receitas vinculadas à educação e à saúde podem ser utilizadas para o pagamento das contribuições previdenciárias patronais, mas não podem ser utilizadas para cobrir o déficit previdenciário gigantesco gerados pela previdência de capitalização (cada real poupado na previdência de capitalização é um real a menos para cobrir o déficit da extinção da previdência solidária). Então quem cobre o déficit explosivo da previdência de capitalização são as receitas de impostos dos Tesouros Municipais. E quais são os gastos dos Tesouros Municipais: a) 25% para a educação; b) 15% para a saúde, Contagem gasta 28% com saúde; d) cerca de 20% a 30%, de acordo com a realidade de cada município, para todas as demais áreas e secretarias das Prefeituras; e) 5,9% da receita com a Câmara, incluindo emendas impositivas; f) pagamento da dívida/precatórios; h) recursos do Tesouro para investimentos; g) pagamento do PIS-PASEP; h) e cobertura do crescente déficit previdenciário.

Repetimos: como se diz, “não existe almoço de graça”, todo recurso colocado na previdência dos servidores públicos implica que tem que ser compensado com cortes nas políticas públicas. Damos um exemplo da economia familiar: uma família tem uma renda de R$ 10 mil e gasta tudo; aí então um “gênio” da família, para garantir uma melhor aposentadoria no futuro, propõe que se faça uma poupança de R$ 2.000; mas não tem jeito: para poupar R$ 2.000,00 tem que cortar gastos no presente e baixar o orçamento familiar para R$ 8.000,00. (…) A esquerda e os servidores precisam entender que é assim também que garantir uma poupança para eles no futuro, quem vai pagar a conta é a sociedade com cortes nos serviços públicos.(…) Veja as situações que estão colocadas para os Tesouros Municipais: a) diversos gastos não tem como cortar: os 25% da educação; 15% da saúde; os gastos com as Câmaras Municipais; pagamentos de dívidas; b) está claro como a luz do dia, que as opções que sobram para os cortes é no investimento realizado com recursos do Tesouro e com empréstimos; “depenando” ainda mais as secretarias menores, que juntas consomem valores pouco expressivos; e dramático: cortes no SUS que tem vinculação constitucional baixa de apenas 15%; c) uma das formas de minimizar os ajustes de gastos em função da previdência de capitalização é que, sobretudo na área de saúde, é preciso uma prioridade absoluta para o gastos dos “recursos vinculados” dos repasses da União e do Estado; só depois de gastos estes recursos é que se deve recorrer ao Tesouro; necessário se faz fazer articulação política para que os repasses do SUS do Estado tenham a mesma flexibilidade dos repasses do SUS da União, que são “mais fáceis de gastar”. Claro que num primeiro momento, a educação, com recursos vinculados muito elevados, de 25% das receitas, fica preservada. Mas ninguém da área de educação deveria ficar feliz com isso: hoje corta-se na cultura e não dizemos nada, corta-se nos investimentos para melhorar a vida do povo e não dizemos nada; corta-se na saúde e não dizemos nada; e chegará o momento também de que a educação também será tragada pela destruição do Estado Social. Foi assim no Chile: a destruição da previdência social seguiu a destruição de todas as políticas sociais.

f)Modelo de capitalização da previdência dos servidores vem piorando, progressivamente, a liquidez da Prefeitura de Contagem. Foi Marília, mesmo discordando, que implantou, por exigência federal, em 2008, a previdência de capitalização em Contagem. Sem o CRP ficava inviabilizado os enormes repasses federais dos PAC 1 e 2, que sustentaram os investimentos em nossa cidade de 2005 a 2012. Mas sempre marcamos posição contrária a previdência de capitalização e continuamos lutando pelo fim deste modelo.(…) Depois de 17 anos deste modelo, os efeitos na piora da liquidez do Município estão aí:

a) O passivo previdenciário de Contagem chega a mais de R$ 6 bilhões, o que é impagável e não cabe nos limites da Lei de Responsabilidade Fiscal, considerando que o déficit previdenciário não pode ser pago com recursos vinculados. Então a fonte de pagamento não é a receita corrente líquida de R$ 3,270 bilhões, mas os recursos do Tesouro Bruto, que, em Contagem, são de R$ 2,350 bilhões. Ou seja, o passivo previdenciário, é 255% da receita do Tesouro Bruto e o limite de endividamento dos municípios é de 120% da RCL. Por isso o modelo de capitalização é uma loucura. É inacreditável que o sindicalismo dos servidores e responsáveis pelas finanças e previdência dos municípios defendem este modelo. Previdência capitalizada é ideologia corporativista, que coloca os seus interesses acima dos interesses de toda a sociedade, que pensa as finanças públicas a partir dos interesses corporativos e não do “impacto geral” para a sociedade; e não nenhuma base técnica.

b) No final de 2024, os recursos do fundo de capitalização já eram da ordem de R$ 409 milhões; finanças públicas não tem segredo, se se poupa para o futuros dos servidores, é através de cortes nas políticas públicas para a população. O rombo acelerado na previdência do fundo financeiro colocado em extinção (que não tem novos contribuintes e somente despesas com aposentados e pensionistas) tem um preço elevado: até 2012 o Fundo Financeiro era superavitário, em 2025 o déficit previdenciário já é de R$ 150 milhões ao ano. No ano de 2016, a Prefeitura conseguiu junto ao Ministério da Previdência uma nova “segregação de massas” para desacelerar um pouco a capitalização; mas a contrapartida foi se comprometer com aportes extras de R$ 500 milhões em 30 anos, com parcelas anuais de R$ 18 milhões;

c)E, nos últimos anos, contribuiu negativamente para a liquidez da Prefeitura a decisão das áreas administrativa e previdenciária da Prefeitura de acelerar a capitalização da previdência dos servidores, com ampliação da alíquota patronal até o limite definido em lei, que é duas vezes a contribuição dos servidores, ou seja, servidores pagam 14% e a prefeitura passou a recolher os 28%. Só que a legislação prevê que 28% é o limite; já o piso da contribuição patronal é igual à contribuição dos servidores: 14%. É este piso de 14% que foi recomendado nos cálculos atuariais nos últimos anos. A aceleração da capitalização da previdência para o limite das exigências legais (28%) e não no piso legal (14%) implicou no aporte extra, sem necessidade, de R$ 80 milhões nos últimos três anos e piorou as finanças da Prefeitura. (…) Pesquisamos as alíquotas para os mais de 2000 fundos previdenciários de capitalização de todos os Regimes Próprios do Brasil no Anuário Estatístico da Previdência Social. Selecionamos 28 exemplos de grandes cidades do Brasil e de governos estaduais que implantaram a capitalização. Em 12 RPPS as alíquotas patronais são de até 14%, a alíquota mínima permitida; em três deles, as alíquotas são um pouco superior, de 15% a 19%; em oito RPPS, as alíquotas são de 20% a 22%, provavelmente seguindo a tendência de 2 por 1 da época que a alíquota dos servidores era de 11%; em apenas três RPPS as alíquotas variam de 23% a 27% e, em dois RPPS, incluindo Contagem, a alíquota é de 28%.

Governo Marília é destaque também no ranking da informações contábil e fiscal; Contagem obteve nota “A” o Tesouro Nacional. A Secretaria do Tesouro Nacional divulgou o Ranking da Informação Contábil e Fiscal de 2024; Contagem obteve a classificação máxima com a Letra “A”. O Ranking da Qualidade da Informação Contábil e Fiscal no Siconfi – Ranking Siconfi é uma publicação da Secretaria do Tesouro Nacional – STN – cujo objetivo é avaliar a qualidade da informação e a consistência dos relatórios e demonstrativos contábeis e fiscais que o Tesouro Nacional recebe, por meio do Siconfi – Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro, de todos os entes federativos, ou seja, da União, dos estados e dos municípios brasileiros. Esta publicação tem contribuído significativamente para a melhoria da qualidade e da consistência dos dados fiscais e contábeis enviados pelos entes e que são utilizados tanto pelo Tesouro Nacional quanto pelos diversos usuários dessa informação. Veja na figura, o selo que Contagem obteve no Tesouro Nacional.